收购进入尾声 企业销售压力加大

——全国棉花收购加工月报(2021年12月)

来源:中国棉花协会 2022/1/7 14:32:31 编辑:KK12月,新棉收购已进入尾声,本年度企业收购成本高涨,棉花购销价格、期现价格倒挂,不确定性因素较多,价格回升难度很大,经营风险进一步增加。截至12月31日,全国皮棉加工总量约488.52万吨,同比减少3.2%,加工进度已近85%;本年度全国籽棉平均收购价10.1元/公斤,同比上涨55.3%,其中新疆收购均价10.5元/公斤,同比上涨53.7%,折合皮棉成本23000-25000元/吨,皮棉加工成本高于期现货价格,企业需密切关注后期形势变化,多措并举,尽最大努力化解经营风险。

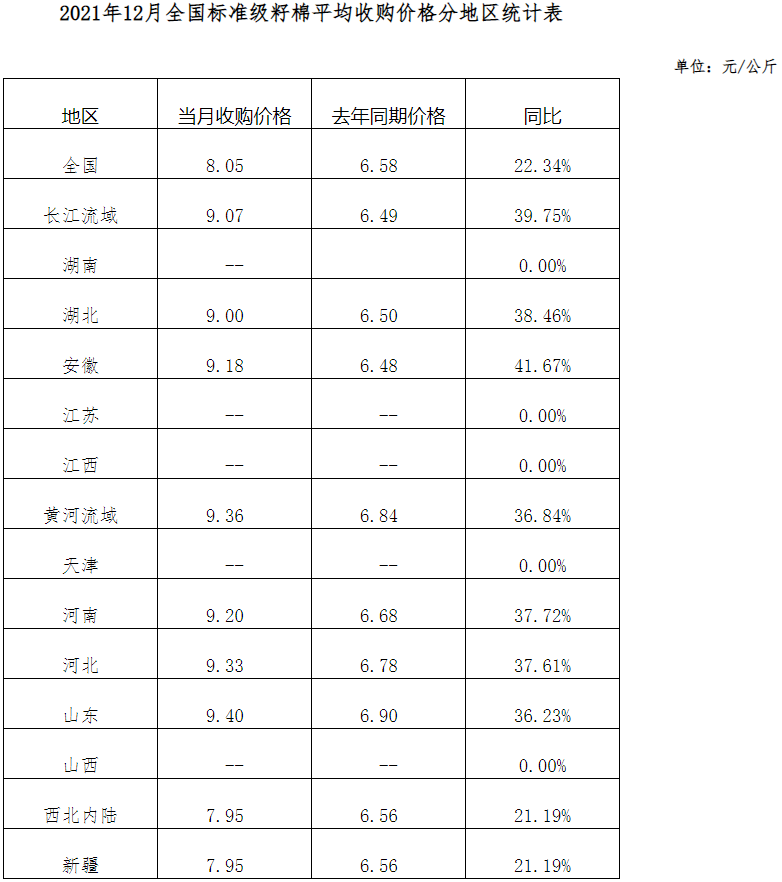

一、籽棉收购价回落

12月,新棉收购进入尾声,收购价大幅回落。全国400型棉花加工企业3128级籽棉平均收购价仅8.1元/公斤,同比上涨22.3%,环比下跌18.1%。其中新疆籽棉收购价8.0元/公斤,同比上涨21.3%,环比下跌20.9%;长江流域籽棉收购价9.1元/公斤,同比上涨39.8%,环比下跌8.0%;黄河流域收购价9.4元/公斤,同比上涨36.8%,环比下跌7.1%。月内收购加工企业已将重心转移到皮棉销售上,但市场价格低于收购加工成本,造成各轧花厂积压滞销,现货销售率仅13%左右,较去年下降20个百分点。

二、全国新棉加工总量同比减少

12月,新棉收购加工量同比减少。截至12月31日全国1059家400型棉花加工企业加工总量约488.52万吨,同比减少3.2%。新疆加工总量约480.44万吨,同比减少2.5%,占全国总量的98.4%;其中地方棉花加工量292.99万吨,同比减少2.0%,兵团棉花加工量187.45万吨,同比减少3.4%。内地加工总量8.08万吨,同比减少31.4%。

三、新棉各项指标均高于去年

中国棉花公证检验数据统计,截至12月31日全国共有1054家加工企业进行公证检验,检验量约462.78万吨,同比减少2.4%,其中新疆棉455.60万吨,同比减少1.8%,占比为98.5%;内地棉7.18万吨,同比减少29.7%,占比1.55%。新棉各项质量指标均高于去年,其中:白棉3级及以上占比85.20%,同比高0.7个百分点;纤维长度28毫米及以上占比96.43%,同比高17.31个百分点;马克隆值A+B(3.5-4.9)档占比86.69%,同比高18.65个百分点;断裂比强度S2(29.0-30.9)及以上档占比45.15%,同比高22.99个百分点。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn