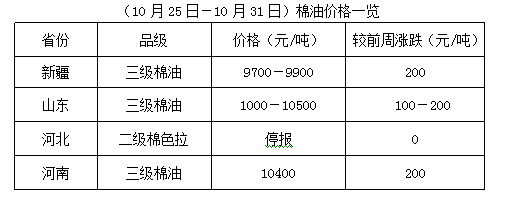

棉副周评(10.25-31):棉籽棉副高位调整 油棉厂少量复工

来源:中国棉花网 2021/11/2 13:58:52 编辑:KK上周(10月25-31日),豆油、豆粕期货震荡调整,整体表现油强粕弱,棉油、棉粕市场相应调整,棉籽高位波动,下半周略有回落,部分新疆和内地油棉厂开工收购,支撑棉籽下降幅度。但整体复工率较低,内地主要以山东、河北地区收购为主。棉油、棉短绒引领高位,市场报价略显混乱。未来棉籽和棉副产品高位博弈或成常态,外围多空因素较量,市场机遇与风险并存,行情暂未企稳。

棉籽:市场购销拉锯 棉籽高位波动

上周,新疆地区籽棉收购价格不同程度回落,加工量有所增加,棉籽供应提高,但因油棉厂复工率略有增加,棉籽供求仍较紧张,支撑棉籽价格,又因下半周新疆到内地部分地区运费有所下降,新疆到内地棉籽价格高位有跌,但整体下跌幅度有限。棉副产品中棉油、棉短绒高位支撑,棉粕行情走弱,部分油棉厂仍在谨慎观望,制约油棉厂整体开工率。因内地轧花厂开工率一般,棉籽相对持价,且内地油棉厂收购仍以新疆棉籽为主。当前新榨季旺季表现一般,未来棉籽、棉副持续调整仍是主基调。

棉油:豆油波动难稳 棉油高位调整

上周,国内豆油期货先涨后跌,周五止跌反弹,现货稳中有涨,其中Y2201主力合约周五收盘价至9984元/吨,较前周五收盘价9806元/吨,上调178元/吨。现货市场报价上涨为主,其中沿海地区一级豆油主流价至10370-10800元/吨,仍较前周上涨100-200元/吨,市场成交少量。棉籽价格下跌幅度有限,油棉厂少有复工,棉油报价高位难下,整体上涨为主。参照豆油期货、现货走势,依据棉籽上市进度,棉油暂保持高位调整局面运行。

棉粕:豆粕反弹受阻 棉粕弱势下行

上周,期货豆粕周一低位反弹,后受阻回落。其中大连盘2201主力合约周五收盘价至3233元/吨,较前周五收盘价3278元/吨下调45元/吨,现货先涨后跌,行情弱势,其中沿海地区43%蛋白豆粕价至3500-3700元/吨,较前周下跌20-50元/吨。豆粕期货、现货价格回落,利空棉粕行情,但因棉籽高位下跌幅度不大,棉粕下跌空间受限。下周,参照豆粕行情走势,棉粕或持续弱势调整。

棉短绒:皮棉高位难下 短绒挺价出货

上周,郑棉高位震荡,周四、周五止跌反弹,现货报价难跌。由于棉籽高位下跌幅度有限,加之油棉厂开工率仍显不足,棉短绒产出率一般,库存量较少,多数低位补涨,质量较好者报价破万,再创近十年来新高,但因高位成交少量,市场可议价。下游化纤厂、精制棉厂刚需采购,少有存货,市场成交一般。在棉籽、皮棉支撑下,棉短绒短期内暂难大跌,高位调整之势为主。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn