2021年9月中国棉纺织行业景气报告

“双控”影响生产 行业景气回落

来源:中棉行协 2021/10/22 16:35:00 编辑:KK9月,国内外风险挑战增多,全球疫情扩散蔓延,世界经济恢复势头有所放缓,国际大宗商品价格高位运行,国民经济转型调整压力有所显现。从行业看,原料价格波动加剧,受“双控”政策影响,企业生产受限,下游需求启动不及预期,后市信心受挫。

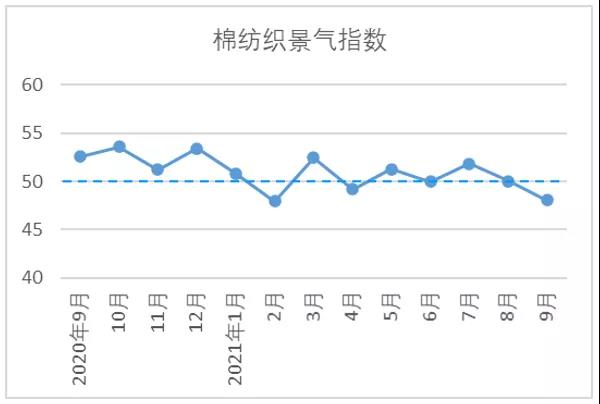

9月,中国棉纺织景气指数48.06,环比下降1.99,位于枯荣线下方,行业景气度回落。从分项指数看,各指数均环比下降,且低于枯荣线,尤其原料采购指数、生产指数、产品销售指数,下降幅度较大。

原料采购指数

9月,原料采购指数49.71,环比下降3.76。从市场价格看,当月,全球资本市场剧烈波动,大宗商品价格大幅上涨,国内籽棉抢收预期较高,国内外棉价大幅波动。CotlookA指数月平均值103.68美分/磅,环比上涨2.35%;3128级棉花月均价18389元/吨,环比上涨1.44%。非棉纤维方面,涤纶短纤价格止跌回升,粘胶短纤价格小幅下跌,月底反弹。整体看,化纤短纤价格较8月环比下降。9月,1.4D直纺涤纶短纤月均价7051元/吨,环比下降0.15%;主流粘胶纤维月均价12326元/吨,环比下降6.27%。从采购量看,棉花及非棉纤维采购量均环比下降,其中棉花采购量指数降幅高于非棉纤维采购量。

原料库存指数

9月,原料库存指数49.63,环比下降0.37。当月棉花价格处历史高位,而传统旺季弱于预期,因此棉纺织企业棉花采购愈加谨慎。经过多年发展,棉纺织企业针对市场价格大幅波动能够理性对待。非棉纤维方面,由于当月价格相对低迷,且其具有随买随用特点,因此非棉纤维库存量环比略有下降。当月,棉花库存量指数50.42,环比上升0.24,高于枯荣线,非棉纤维库存量指数48.84,环比下降0.98,低于枯荣线。

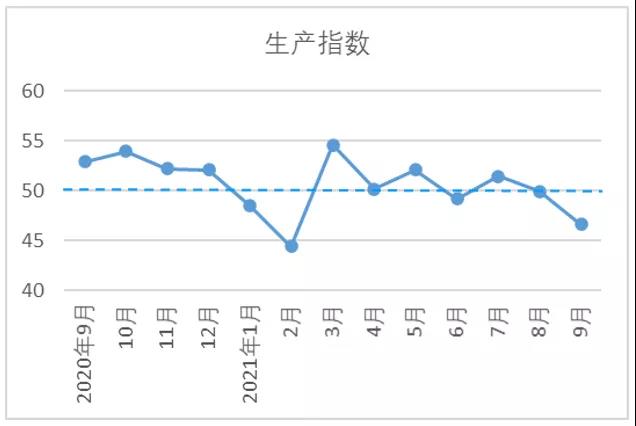

生产指数

9月,生产指数46.65,环比下降3.29,低于枯荣线。为积极响应能耗双控政策,全国各地纷纷出台一系列举措,纺织企业面临限电、限产压力,加上下游订单不足等因素影响,棉纺织企业开工整体下滑,9月棉纺织企业开机/台率指数46.32,环比下降3.02。产量方面,纱布产量均环比下降,其中布产量下降幅度高于纱产量。据中国棉纺织行业协会(以下简称“中棉行协”)调查数据,9月纱产量环比下降企业数量占比46.05%,高于上升企业占比21.8个百分点,布产量环比下降企业数量占比60.88%,高于上升企业占比41.5个百分点。

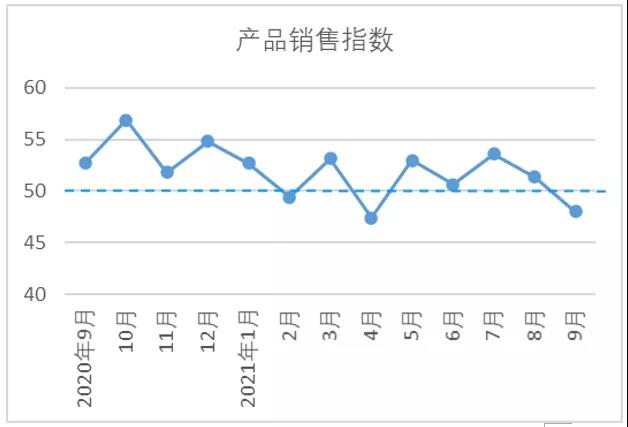

产品销售指数

9月,产品销售指数48.03,环比下降3.35,低于枯荣线。从市场价格看,纱布价格呈小幅下降趋势,月底开始回升。具体看,32支纯棉普梳纱月均价26674元/吨,环比下降306元/吨,降幅1.13%,纯棉坯布(32*32130*702/147"斜纹)月均价6.09元/米,环比下降0.11元/米,降幅1.77%。从销量看,当月纱布销售量指数均环比下降。调查数据显示,纱销售量环比下降的企业占比为54.35%,高于上升企业占比28.3个百分点,布销售量环比下降的企业占比为59.60%,高于上升企业占比31.47个百分点,布的销售不及纱线。

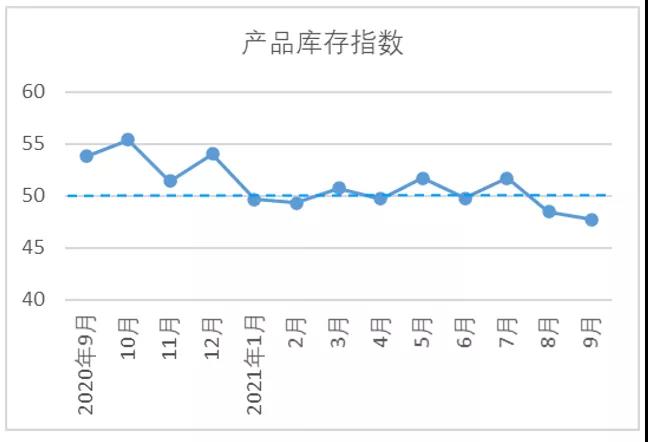

产品库存指数

9月,产品库存指数47.72,环比下降0.76,降幅较8月减少。当月,市场行情呈现旺季不旺,下游客户采购意愿不强,市场成交相对清淡,部分企业表示受限电影响,订单交付期受到一定影响,产销周期延长,导致产品库存增加,尤其纺纱企业,与8月相比,产品库存增加明显。从调查数据看,纱库存量环比上升的企业占比为53.40%,高于下降企业占比24.37个百分点,布库存量环比上升的企业占比为53.6%,高于下降企业占比20.44个百分点。

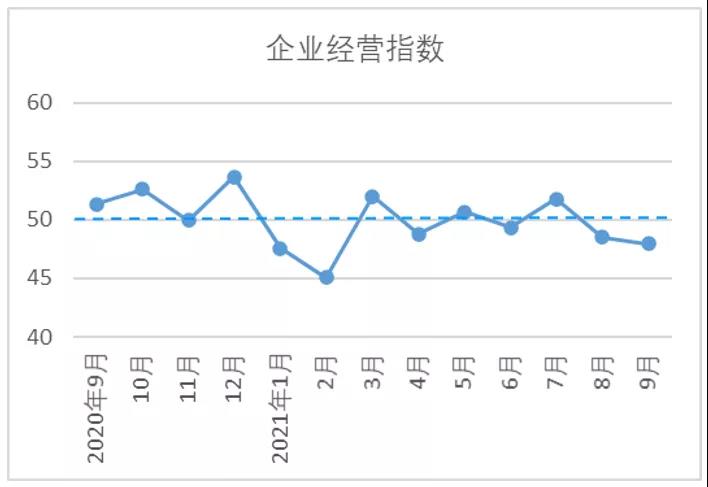

企业经营指数

9月,企业经营指数47.96,环比下降0.54,低于枯荣线。当月,上游棉花价格上涨,下游纱布价格整体下行,纺纱企业因生产使用库存棉花,因此基本可维持一定利润或营收平衡,织厂则受关停、价格传导不畅等因素影响,基本处于无利润状态。调查数据显示,主营业务收入环比下降的企业占比为50.24%,高于升上企业占比14.95个百分点;利润总额环比下降的企业占比为57.1%,高于上升企业占比25.93个百分点。

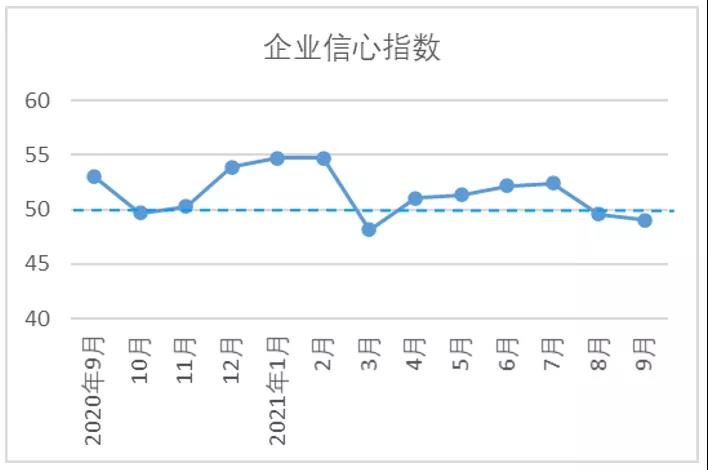

企业信心指数

9月,企业信心指数49.02,环比下降0.57。受全球疫情反复、大宗商品价格上涨、国际海运紧张等因素影响,第3季度以来,全球经济复苏步伐逐步放缓。国内方面,部分地区企业受到疫情、汛情等冲击,生产经营受到一定影响。随着棉价持续上涨及限电或趋于常态化,部分企业表示对于未来市场无法做出合理预判,对于后市信心较上月明显不足。调查数据显示,认为后市乐观向好的企业占比为24.24%,认为后市弱势下行的企业占比为34.09%。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn