纺织产销顺畅 国内棉价上涨

——中国棉花价格指数(CCIndex)月度报告(2021年7月)

来源:中国棉花协会 2021/8/9 15:26:17 编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

7月,储备棉开始轮出,企业竞拍活跃,持续100%成交,带动国内棉价大幅上涨。月内纺织行业整体产销顺畅,棉纱等纺织成品价格大幅上涨,销售利润保持较高水平,棉花需求依然较好。同期,国际棉价大幅上涨,但上涨幅度小于国内棉价,内外棉价差较上月有所扩大。

一、国内外现货价格变化情况

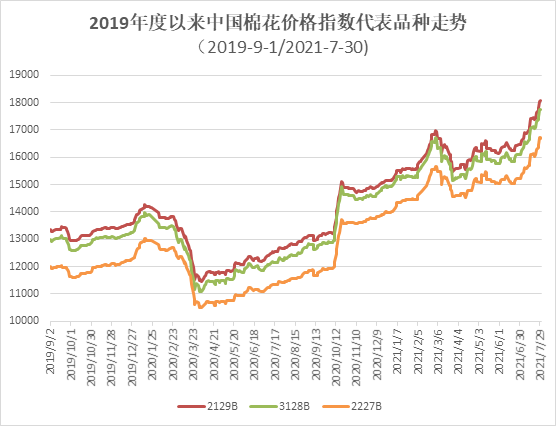

1、国内现货价格环比大幅上涨

7月,储备棉轮出成交火热,成交率百分之百,成交价持续上涨,受此影响,国内棉花现货价格较上月大幅上涨。月内多数纺织企业原料库存较低,棉花需求依然较好。月底,中国棉花价格指数(CCIndex3128B)17731元/吨,环比上涨1634元/吨;月均价16945元/吨,环比上涨960元,同比上涨4987元/吨。

2、长绒棉价格上涨

7月,受细绒棉价格上涨影响,国内长绒棉价格大幅上涨。目前国内长绒棉资源量较少,品质差异较大,月底137级成交价27500元/吨,环比上涨1500元,高于同期中国棉花价格指数(CCIndex3128B)9769元,价差较上月末缩小134元。

3、国际棉价上涨,内外棉价差扩大

7月,国际棉花期现货价格总体大幅上涨,但涨幅低于国内棉价。中国进口棉价格指数FCIndexM月均99.71美分/磅,环比上涨3.37美分;月底101.92美分/磅,环比上涨3.55美分,1%关税下折人民币16051元/吨,低于同期国内现货1680元,内外棉价差较上月末扩大1124元。

4、棉纱类成品价格大幅上涨

7月,纺织企业产销顺畅,销售利润相对可观。纺织成品棉纱类及涤纶短纤和粘胶短纤价格大幅上涨。具体看,纯棉纱KC32S和精梳JC40S月末成交价27150元/吨和31300元/吨,较上月末分别上涨1890元/吨和2250元/吨;涤纶短纤月末7400元/吨,较上月末上涨400元,粘胶短纤月末12850元/吨,较上月末上涨550元/吨。

二、影响国内外价格变化的要素分析

1、7月储备棉轮出成交19.11万吨,成交率100%

7月5日储备棉轮出开启,企业竞拍热情高涨。截止7月底储备棉轮出上市资源合计19.11万吨,100%成交。成交均价16784元/吨,折3128价格17980元/吨。其中新疆棉成交12.66万吨,成交均价16906元/吨,折3128价格18135元/吨;地产棉成交6.45万吨,成交均价16546元/吨,折3128价格17676元/吨;纺织企业竞得8.85万吨,非纺织企业竞得10.26万吨。

2、出疆棉发运量减少,运价下滑

2021年7月,出疆棉总计发运26.11万吨,环比减少7.84万吨,减幅23.1%。其中通过公路发运15.67万吨,环比减少4.62万吨,同比增加4.36万吨,新疆专业仓储出疆棉通过铁路发运量总计10.44万吨,环比减少3.22万吨,同比减少2.93万吨。从运输价格看,公路运价出现小幅下滑;铁路方面,北疆地区部分铁路货运中心往指定内地各局到站的棉花运价下浮标准在7月6日进行调整,60吨和70吨皮棉棚车运费价格下浮标准在25-40%左右。

3、郑棉期货上涨,注册仓单大幅减少

7月,郑棉期货较上月大幅上涨,截止7月30日主力合约CF109月末结算价17415元/吨,较上月末的16020元/吨上涨1395元,涨幅8.01%。月末注仓单13941张,折53.96万吨,较上月末减少12.61万吨。

4、纺织购销顺畅,棉花需求依然较好

7月纺织企业整体产销顺畅,新增订单相对较好,企业开机率保持高位,销售依旧顺畅且利润较可观,棉花需求量继续维持较好水平。但月底国内多地爆发新冠疫情,部分地区棉花及棉纱运输受到影响。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn