棉价再创新高 市场呼唤理性

——中国棉花市场月报(2021年7月)

来源:中国棉花网 2021/7/29 21:51:59 编辑:KK当前,全球经济继续复苏,尚未恢复到疫情前水平,全球货币政策在宽松基调下分化加速,各种不确定因素尚未尘埃落定,棉价已上涨至疫情以来高位。新旧棉花交替关键时期,下一步行情走势如何,本期月报将进行探讨。

第一部分 回顾

一、国际棉价振荡上行

6月初以来,美国通胀创出新高,资产价格继续攀升,国际棉价顺势而为;期间美联储议息会议暗示2023年末前加息,国际棉价曾一度下行;但美联储不断缓和加息言论,重申通胀只是暂时现象,国际棉价继续攀升至90美分/磅左右。截至7月27日ICE棉花期货主力合约结算价90.23美分/磅,较6月初上涨5.98美分/磅,涨幅7.10%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价100.85美分/磅,较6月初上涨8.88美分/磅,涨幅9.66%,折1%关税人民币进口成本16084元/吨,较6月初上涨1341元/吨,涨幅9.10%。

二、国内棉价振荡上行

国内棉价经历一段下跌后,于6月初出现技术性反弹,6月11日郑棉突破16000元/吨关口;随着国家保供稳价政策密集出台,棉价振荡回稳至15400元/吨;6月下旬以来,随着外盘上涨,多头资金再次拉动国内棉价大幅上涨,突破17000元/吨关口,创疫情以来新高。截至7月27日郑州商品交易所棉花期货主力合约结算价17480元/吨左右,较6月初上涨2010元/吨,涨幅12.99%;国家棉花价格B指数(代表内地328级皮棉价)17440元/吨左右,较6月初上涨1688元/吨,涨幅10.72%。

第二部分 分析

一、国内外宏观环境

经济救助政策欲退还难,美联储面临两难。进入2021年2季度,尽管各主要经济体经济继续复苏,但尚未恢复到疫情前水平。当前美联储政策面临两难选择,一是美国劳动力短缺,加上新冠疫情不确定性,影响企业和经济复苏;二是通胀风险,美股已大幅上涨至历史高位,6月美国消费者价格指数创下2008年以来最大涨幅,增加美联储货币紧缩的必要性。需要警惕美联储提前退出宽松政策或流动性扩张边际放缓,带来的资产调整风险。

国内经济增长边际放缓初现,经济政策以稳为主。国家统计局数据显示,第2季度我国GDP增速为7.9%(季度为18.3%,2年均值为5.5%),经济稳步增长,且边际放缓。2021年5月国家相继推出保供稳价政策,7月15日央行下调金融机构存款准备金率0.5个百分点,坚持货币政策的稳定性、有效性、不搞大水漫灌,而是精准发力,加大对小微企业支撑力度。

二、供需形势分析

(一)供应

进入年度后期,全球棉花库存有所下降,但处历史相对充裕水平;北半球天气正常,利于新棉生长;南半球新棉收获顺利推进,新年度全球棉花产量看增。

1、国际棉花市场供应

下半年全球棉花供给相对充裕。据国际机构预测,到2021年8月底,全球棉花库存水平在1994-2099万吨,同比下降6%左右,较过去5年均值高4.2-4.3%。2021年9月以后,北半球棉花将进入收获期,新年度全球棉花产量预估在2559-2599万吨,同比增幅5-6%,较过去5年产量均值高0.8-1%。

北半球天气配合,新棉生长向好。近几周美棉优良率持续快速提升,截至7月18日美棉生长状况达到良好以上的占60%,同比增加15个百分点;印度季风雨覆盖全境,促使棉花播种全面加快。截至7月19日印度古邦棉花播种进度达到92%,面积累计逾200万公顷,同比去年增加3%。

南半球棉花丰产又高质。据巴西CONAB的最新预测,2020/21年度巴西棉产量为234.24万吨,比上次预测增加2.5万吨,随着收获推进,巴西新棉主体色级也在M级以上;澳大利亚棉花协会预计,澳大利亚大部分地区单产比预期要高出10-15%,预计今年澳棉总产量达到60.9万吨。

2、国内棉花供给形势

年度后期,国内棉花转移至下游速度加快。据国家棉花市场监测系统数据显示,截至7月23日全国棉花加工企业环节累计销售皮棉591.6万吨(产量595万吨),同比增加51.9万吨;棉花商业库存继续下降,据中国棉花协会数据,截至6月底全国棉花周转库存总量约219.9万,低于去年同期21.41万吨;纺织厂原料库存增加,截至7月初全国棉花工业库存89.7万吨,同比增加26.6万吨。

储备棉将轮出60万吨,有效满足新棉上市前纺织企业棉花供应。为优化中央储备棉结构,确保质量良好,国家有关部门发布公告,2021年7月5日至2021年9月30日,中央储备棉计划轮出60万吨左右,利于纺企新旧年度无缝衔接。

新年度全国棉花产量预期下降。据国家棉花市场监测系统7月最新调查数据显示,2021/22年度全国棉花实播面积4246.3万亩,同比下降7%;当前全国棉花长势良好,受前期新疆部分地区棉花重播影响,棉花生长进度较往年晚7-10天。在后期不出现重大灾害前提下,预计2021/22年度全国棉花产量下降6.3%左右,在557.8万吨左右,较过去5年产量平均水平下降4.2%。

(二)需求

全球棉花消费表现不一,美国消费表现良好,欧盟服装需求尚未完全恢复,新年度消费量预估在2580-2681万吨,同比增速在0.78-3.8%。

1、国外棉花需求形势

美国服装消费表现良好,补库仍有空间。据美国商务部数据,5月美国服装及服装面料批发商库存销售比1.83%,明显低于2019年同期的2.13%,服装市场可能仍有一定补库空间。6月消费势头良好,服装服饰零售额环比增加2.58%,比2019年同期增长16%。

欧盟纺织服装零售缺乏后续消费动力。由于去年同期基数效应,2021年4月欧盟纺织服装鞋类零售同比增幅达到130%,但从环比看,继2月反弹增长13.2%后,3-4月环比连续下降,4月降幅逐步扩大至20.7%,显示出欧盟服装零售市场的萎靡。

2、国内棉花需求形势

(1)内需未来反弹力度有限

进入2季度,受基数较快抬升影响,服装消费同比增速回落。2021年1-2月、3月、4月、5月、6月国内限额以上服装零售额同比增速分别53.1%、73%、34.60%、15.40%、14.30%,网上穿类零售额累计同比分别44.3%、39.6%、33.8%、28.2%、24.10%。随着我国经济从快速复苏向常态化回归,内需增长对拉动经济势头不变,但增速可能放缓。

(2)我国服装出口优势突出,延续势头取决于海外疫情变化

据中国海关数据显示,2021年1-2月、3月、4月、5月、6月我国服装(包括服装及衣着附件)出口额比2020年同期分别增长50.02%、42.18%、65.03%、36.96%、17.67%。比2019年同期分别增长15.83%、6.87%、15.01%、0.08%、5.66%。假如东南亚疫情得到有效控制,生产能力逐步恢复,会导致订单回流,我国服装出口也会逐步回归疫情前状态。但从中国棉花网近期调查看,外需韧性依然存在,7月36.07%企业接到东南亚回流订单,较5月调查增加13.85个百分点。

(三)全球及中国棉花市场形势分析

1、变异病毒不断出现,消费变数重重

据国际机构预计,2021/22年度全球棉花库存消费比同比降幅在6个百分点左右,ICAC7月月报预测,2021/22年度考特鲁克A指数平均值为89美分/磅,本年度至今为83.63美分。原因是全球棉花消费和贸易预计恢复。棉花消费与经济形势密切相关,疫情影响经济恢复。世界卫生组织7月16日警告说,目前有4个值得关注的新冠病毒变种,已主导全球病毒大流行走向,使全球棉花消费恢复程度尚不确定。

2、上游棉花热络,向下游传导不畅

据国家统计局数据,6月纺织原料类购进价格(PPIRM)同比增长4.8%,纺织业出厂价格同比增长3.8%,纺织服装、服饰业出厂价格则同比下降0.4%。至7月底国家棉花价格B指数较6月底再次上涨8.9%,32支纯棉普梳纱指数上涨4.4%,纯棉斜纹布仅上涨1.6%,显示产业链热度并不均衡。

3、市场看涨心态普遍,深度却无定论

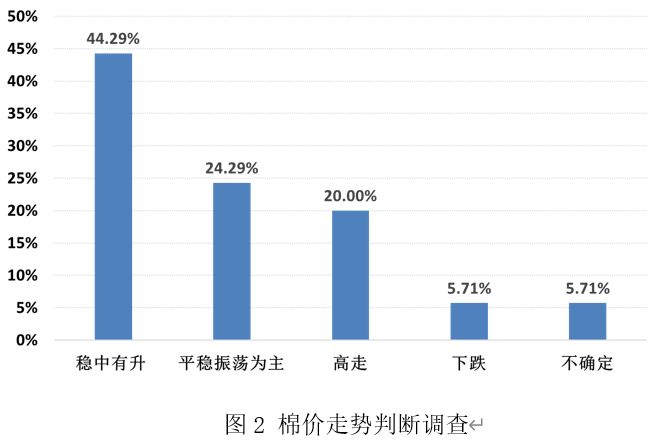

据中国棉花网近期调查显示,64%左右参与调查的企业认为棉价向好趋势明显。其中认为棉价稳中有升的占44%,价格高走占20%;认为平稳振荡的占24%,下跌和不确定合计占11%。

4、阶段性行情波动概率较大

从国内供求格局看,新年度棉花种植面积下滑导致棉花产量下降,对新花上市前行情预期形成一定支撑,棉花生长关键期天气变化成为焦点。10-12月是北半球棉花规模上市期,在棉花后期生产不发生大的意外前提下,不排除棉价下跌可能。棉花消费端受外围宏观环境不确定性较高。中国政策意在稳定市场,将在一定程度上避免棉价大幅上涨和大幅下跌的概率。若天气和疫情及资本政策发生一系列重大变化,全球资本市场及棉花市场行情都将出现调整。

第三部分 产销存预测

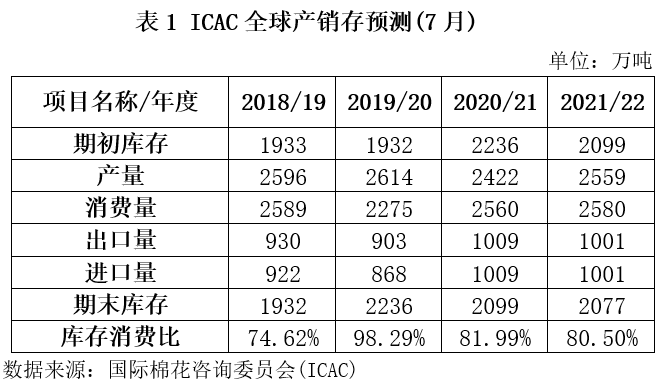

一、2021/22年度全球棉花产需基本持平,期末库存消费比小幅下降

国际棉花咨询委员会(ICAC)发布2021/22年度全球棉花产销存预测数据,2021/22年度全球棉花期初库存2099万吨,同比下降137万吨,降幅6.13%;全球棉花产量2559万吨,同比增加137万吨,增幅5.66%;消费量2580吨,同比增加20万吨,增幅0.78%;期末库存2077万吨,同比下降22万吨,降幅1.05%;全球棉花产不足需21万吨,较2020/21年度收窄117万吨;全球棉花期末库存消费比为80.5%,较2020/21年下降1.49个百分点。

二、2021/22年度国内棉花产量调减,库存消费比下降

基于相关专题调查和对国内外经济环境及市场状况的分析,2021年7月国家棉花市场监测系统对2021/22年度国内棉花产销存预测如下:2021/22年度我国棉花产量557.8万吨,同比减少37.2万吨,减幅6.25%;消费量824万吨,同比减少15万吨,减幅1.79%;进口量231万吨,同比减少54.6万吨,减幅19.13%;期末库存621万吨,同比减少39万吨,减幅5.9%;产需缺口266.2万吨,较2020/21年度扩大22.2万吨,库存消费比为75.44%,较2020/21年度下降3.29个百分点。

主要结论

综上所述,当前全球货币政策在宽松基调下表现分化,资本市场高位运行,实际经济运行却存在诸多不确定性和脆弱性,增加本轮行情运行复杂性,给投资者预期带来一定困扰。虽目前棉价创下疫情以来新高,令市场困扰的是持续性如何?棉市进入新旧年度交替时点,天气是大的不确定性,需要密切关注。在新棉规模上市前,市场看涨情绪较浓,资金热情高涨。下半年国内消费节奏需进一步观察,外贸发展仍面临诸多不稳定因素。如果不发生明显灾害、疫情演化趋势不脱离预期轨道及资本市场不发生重大变化,中期棉价有望逐步回归合理区间。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn