纺织开工维持高位 国内棉价稳中有涨

——中国棉花价格指数(CCIndex)月度报告(2021年6月)

来源:中国棉花协会 2021/7/14 16:26:45 编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

6月,国家继续出台措施严控大宗商品价格上涨,国内棉价稳中有涨。国际棉价受国际大宗商品价格上涨带动,涨幅大于国内,内外棉价差较上月有所缩小。月内纺织行业下游出现转淡迹象,新增订单趋缓,但因前期订单较多,整体保持较高开机率,棉纱等纺织成品价格多数上涨,销售利润保持较高水平,棉花需求依然旺盛。

一、国内外现货价格变化情况

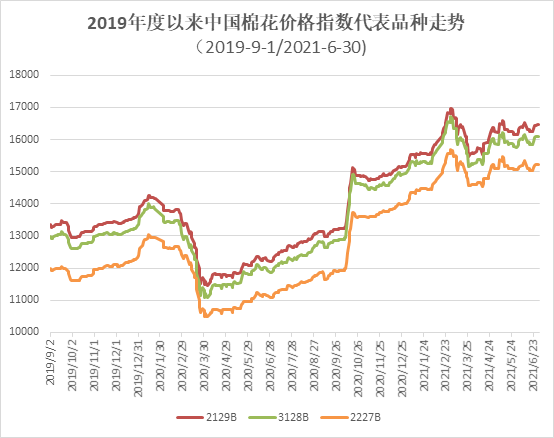

1、国内现货价格环比上涨

6月,受大宗商品市场走势影响,国内棉价上旬维持涨势,中下旬保持震荡。纺织企业开工率较高,原料库存有所下降,对棉花需求依旧较好。月底,中国棉花价格指数(CCIndex3128B)16097元/吨,环比上涨337元;月均价15985元/吨,环比上涨35元,同比上涨4027元/吨。

2、长绒棉价格上涨

6月,受细绒棉价格上涨及国际长绒棉大幅上涨等影响,国内长绒棉价格大幅上涨。目前国内长绒棉资源量较少,品质差异较大,月底137级成交价26000元/吨,环比上涨3200元,高于同期中国棉花价格指数(CCIndex3128B)9903元,价差较上月末扩大2863元。

3、国际棉价收涨,内外棉价差缩小

6月,国际棉花期、现货价格总体上涨,中国进口棉价格指数FCIndexM月均96.34美分/磅,环比上涨2.3美分;月底98.37美分/磅,环比上涨5.98美分,1%关税下折人民币15541元/吨,低于同期国内现货556元,内外棉价差较上月末缩小418元。

4、棉纱类成品价格多数上涨

6月,纺织成品棉纱类及涤纶短纤价格继续上涨,粘胶短纤小幅下跌。具体看,纯棉纱KC32S和精梳JC40S月末成交价25260元/吨和29050元/吨,较上月末分别上涨190元/吨和390元/吨;涤纶短纤月末7000元/吨,较上月末上涨320元,粘胶短纤月末12300元/吨,较上月末下跌200元/吨。

二、影响国内外价格变化的要素分析

1、储备棉将轮出60万吨

7月2日,有关部门发布公告,为优化中央储备棉结构,确保质量良好,2021年将对部分中央储备棉进行轮出。轮出时间从2021年7月5日至2021年9月30日期间的国家法定工作日;总量安排60万吨左右,原则上实行均衡投放;挂牌销售底价随行就市动态确定。

2、出疆棉发运量减少

2021年6月,出疆棉总计发运33.95万吨,环比减少7.15万吨,减幅17.4%。其中通过公路发运20.29万吨,环比减少8.17万吨,同比增加3.59万吨,新疆专业仓储出疆棉通过铁路发运量总计13.66万吨,环比增加1.02万吨,同比减少0.68万吨。从运输价格看,与铁路运价相比,公路运价明显上涨且时效性优势明显。

3、郑棉较上月上涨,注册仓单大幅减少

6月,郑棉较上月有所上涨。截止6月30日主力合约CF109月末结算价16020元/吨,较上月末的15430元/吨上涨590元/吨,涨幅3.68%。月末注仓单16643张,折66.57万吨,较上月末减少10.35万吨,注册仓单大幅减少。

4、纺织购销顺畅,棉花需求维持旺盛

6月原本为纺织传统淡季,今年由于前期订单较多,企业开机率保持高位,销售依旧顺畅且利润较好,棉花需求量继续维持较好水平。但随着天气转热,纺织行业出现转淡迹象,市场新增订单小幅减少。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn