棉副周评(5.17-23):外围多空相恃 棉籽表现亮眼

来源:中国棉花网 2021/5/24 15:39:41 编辑:KK上周(5月17-23日),油棉市场外围多空相恃,期货大豆及豆油、豆粕震荡调整,棉籽资源进一步萎缩,价格再冲高位,表现亮眼。油棉厂经营亏损持续,对高价棉籽选择性收购,部分仍执行前期合同,个别暂停收购以规避风险,下游棉副产品根据库存和需求现状进一步调整,整体购销表现一般。

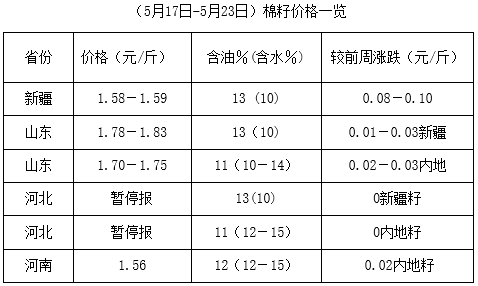

棉籽:市场利多支撑 棉籽高位再涨

上周,内地轧花厂开工率有限,籽棉高价难收,皮棉成交迟缓,棉籽现货供应零星,油棉厂采购仍以新疆地区棉籽为主,受资源不足和下游棉副产品上半周持价支撑,棉籽价格上半周再冲高位,内地高位至1.83元/斤一线,部分油棉厂仍有前期合同棉籽到厂,棉籽报价略显混乱。后随着下游棉副产品高位走弱拖累,油棉厂收购谨慎,降价意愿增强,棉籽高位略有回落,但无奈近期运费难降,棉籽下跌空间有限,个别油棉厂停收避险,棉籽成交少量。未来棉籽加工淡季优势明显,棉籽价格易涨难跌趋势难改,高位调整仍将持续。

棉油:豆油震荡走弱 棉油冲高调整

上周,国内期货豆油上半周震荡冲高,下半周滞涨大跌,周五基本跌回至五一节前价格,其中CY2109主力合约周五收盘价至8512元/吨一线,较前周五收盘价8964元/吨下跌482元/吨,较4月30日收盘价8446元/吨仅上涨66元/吨一线。周末沿海地区一级豆油主流价至9310-9400元/吨一线,较前周下跌290-500元/吨。目前棉籽资源有限,价格再冲高位,成本居高难下,厂家对棉油提价出货,后半周需求迟滞,价格高位有跌,高报低走成交,整体仍较前周上涨。结合油棉厂开工率,下周在参照期货、现货豆油走势下,棉油或保持相对持价运行。

棉粕:豆粕震荡下行 棉粕持价走弱

上周期货豆粕震荡下行,且跌幅加大。周五已跌回至4月中旬末前后价格。周末沿海地区43%蛋白豆粕价至3400-3550元/吨一线,先涨后跌,仍较前周下跌20-70元/吨一线。豆粕回落,棉粕行情难涨。当前棉粕与豆粕相比无性价比优势,不少厂家修改配方,减少棉粕用量,或限制棉粕行情。但目前棉籽价格高位,油棉厂开工率有限,棉粕供应不足,且棉粕近几年不断提高蛋白含量,一般多为46%蛋白,个别高达50%蛋白,高蛋白特点明显,或限制其下跌幅度,也支撑部分厂家持价出货。整体表现上半周上涨,后半周回落,部分地区仍较前周上涨。下周密切关注豆粕期货、现货走势,棉粕根据自身实际供求,在参照豆粕行情前提下,或仍保持相对持价出货局面。

棉短绒:成本高价支撑 市场报价有涨

上周,棉籽价格再度上涨,成本持续增加,但因棉油、棉粕需求迟缓,市场高报低价成交,油棉厂经营亏损持续,个别暂停收购,棉短绒供应量有限,部分厂家对棉短绒提价出货,部分地区高报低走,市场报价略显混乱。下游化纤厂、精制棉厂需求仍难放量,多按计划采购,或限制棉短绒上涨空间。下周市场购销仍处较量中,在棉籽高位支撑下,棉短绒或保持高位走强趋势运行。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn