棉花价格回调 植棉意向降幅扩大

——中国棉花形势月报(2021年3月)

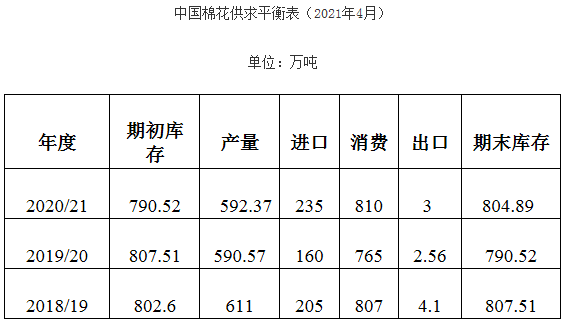

来源:中国棉花协会 2021/4/24 18:13:59 编辑:KK3月受大宗商品价格下跌带动,国内外棉价呈回调走势。纺织企业开工率维持在高位,市场购销顺畅,企业趁棉价下降逢低补库,原料库存小幅上升,商业库存继续下降,疆棉运输量增加,新疆库存下降幅度较大。3月31日中央储备棉轮入结束,由于内外棉价差始终不符合条件,储备棉轮入工作一直未启动。据中国棉花协会第3次2021年植棉意向调查结果显示:全国植棉意向面积为4367.55万亩,同比下降4.99%,降幅较上期扩大4.4个百分点。

一、全国植棉意向下降5%

3月中国棉花协会进行第3次2021年植棉意向调查,调查结果显示:全国植棉意向面积为4367.55万亩,同比下降4.99%,较上期调查减少202.32万亩,降幅较上期扩大4.4个百分点。其中新疆棉农植棉意向面积同比增长0.61%,涨幅较上期缩小0.88个百分点;黄河流域意向面积同比下降28.80%,降幅较上期扩大19.10个百分点;长江流域意向面积同比下降27.03%,降幅较上期扩大18.72个百分点。新疆植棉意向面积较上期减少的主要原因是:今年农资和化肥价格等普遍上涨,棉农手里资金不足,植棉压力较大,部分农户减少了种植面积。内地植棉意向面积减少的原因是:棉花用工多,投入多,收益低,补贴落实较慢。

全国仅黄河流域部分地区仍有少量存棉尚未售,其他地区均已交售结束。3月底新疆春耕由南向北逐步展开。其中南疆棉区气温回升快,播种早,少数地区3月25日前后已开始播种,大部分区域要4月1日后开始,预计4月15-20日播种结束;北疆棉区3月以来温度回升较慢,积温不足,播种较去年延迟3-5天,普遍在4月8日左右开始,预计4月20日左右完成。

二、国内外棉价回调

3月国内市场棉花资源量充裕,纺织企业采购多随用随买,受大宗商品价格下跌等影响,国内棉价呈下跌趋势。3月31日中国棉花价格指数(CCIndex3128B)15246元/吨,环比下跌1312元,同比上涨4155元;月均价15948元/吨,环比上涨122元,同比上涨3753元。国际棉价震荡下行,期现货价格先涨后跌,中国进口棉价格指数FCIndexM月均93.85美分/磅,环比下跌0.22美分,同比上涨24.51美分。3月31日价格88.71美分/磅,环比下跌7.32美分,1%关税下折人民币14112元/吨,低于同期国内现货1134元,内外棉价差较上月末缩小113元。

三、商业库存继续下降,疆棉运输量大幅增加

3月纺织市场购销顺畅,国内棉花期货价格下跌,纺织企业逢低补库,疆棉运输量增加,新疆库存下降幅度较大。月底全国棉花商业库存总量约458.12万吨,环比下降9.23%,同比下降1.2%。新疆棉发运量大幅增长,专业仓储库出疆发运量为63.37万吨,环比增加27.81万吨,高于去年同期6.90万吨。

四、纺织品产量环比增长

纺织企业春节前后基本把订单接到4月左右,因而3月企业开工率仍在高位,棉价下降,企业逢低补库,原料库存小幅上升。3月纱线产量环比增长10.6%,同比增长4.6%;布产量环比增长9.7%,同比增长4.4%。截至3月31日纺织企业在库棉花工业库存量为91.75万吨,环比增加3.51万吨,同比增加20.33万吨。

五、储备棉轮入未能启动

3月31日中央储备棉轮入结束。根据国家粮食和物资储备局、财政部联合发布的公告,储备棉轮入时间为2020年12月1日至2021年3月31日的国家法定工作日,轮入的棉花总量为50万吨左右,轮入期间,当内外棉价差连续3个工作日超过800元/吨时,暂停交易。2020年11月底以来,国内棉价始终高于国外800元/吨以上,储备棉轮入工作一直未启动。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn