2020年11月中国棉纺织行业景气报告

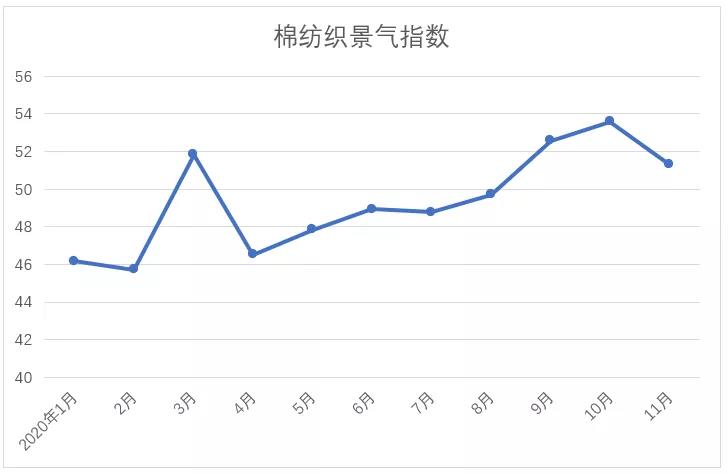

来源:中国棉纺织行业协会 2020/12/23 16:30:40 编辑:KK11月,中国棉纺织行业景气指数51.23,连续三个月位于荣枯线之上。原料方面,本月原料价格基本保持平稳,受订单结构影响,纺企加大棉花采购量,非棉纤维采购量有所降低。产销存方面,本月纺企大多在生产前期订单,生产节奏基本与上月持平;纱线价格及订单持稳,坯布价格环比上涨、销售环比好转;产品随产随销,库存较低。

从本月棉纺织市场大调查结果来看,受市场供需关系以及市场环境等因素的影响,原料市场价格较为坚挺,部分差别化纤维原料价格上涨。从产品方面来看,目前纺纱产能基本保持全速运转,以订单生产为主,产品库存较少,但由于生产成本居高不下,效益未见明显改善;面料方面,目前纺企开台率与上月基本持平,家纺面料销售好于服装面料,春夏面料订单陆续开启,但由于下游较为谨慎,订单多为零散小单。

进出口方面,据海关统计,1-11月,以美元计,我国进出口总值4.17万亿美元,增长0.6%,增速首次转正。1-11月,我国纺织服装累计出口2652.1亿美元,增长9.9%,其中纺织品出口1416.5亿美元,增长31%,服装出口1235.6亿美元,下降7.2%。11月份当月,按美元计,我国11月份外贸进出口总值4607.2亿美元,增长13.6%。其中出口2680.7亿美元,增长21.1%,创下2018年2月以来最高增速。11月,纺织品服装出口245.8亿美元,增长13.5%,其中纺织品出口120.3亿美元,增长21.8%,服装出口125.5亿美元,增长6.6%。受国际市场需求逐步恢复拉动,预计我国纺织品服装出口有望继续保持正增长。但同时也面临海外主要出口竞争国生产能力恢复后将抢夺行业部分出口份额、国际疫情发展不确定性等因素对我国纺织品服装出口的影响。

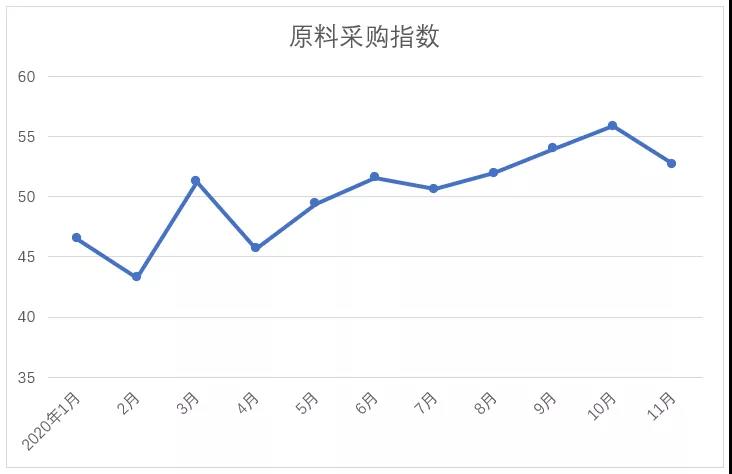

原料采购指数

11月,原料采购指数为52.67。本月,国内棉花期现货价格呈区间震荡,国外棉价冲高回落。本月,国内新棉加工量大幅上升,市场棉花资源充裕在一定程度上抑制棉价上涨,棉价上涨幅度低于上月。外棉方面,受新冠肺炎疫苗利好消息及美国大选等因素的刺激,11月中旬国际棉价震荡走高,随后由于缺乏需求支撑,棉价有所回落。化纤短纤方面,直纺涤短整体交投情绪略淡,价格有所下跌;粘胶纤维价格上涨。

具体数据,本月国内3128级棉花均价14731元/吨,环比上涨22元/吨;CotlookA指数平均值77.72美分/磅,环比上涨1.77美分/磅;主流粘胶纤维均价10591元/吨,环比上涨277元/吨;1.4D直纺涤短均价5586元/吨,环比下跌222元/吨。

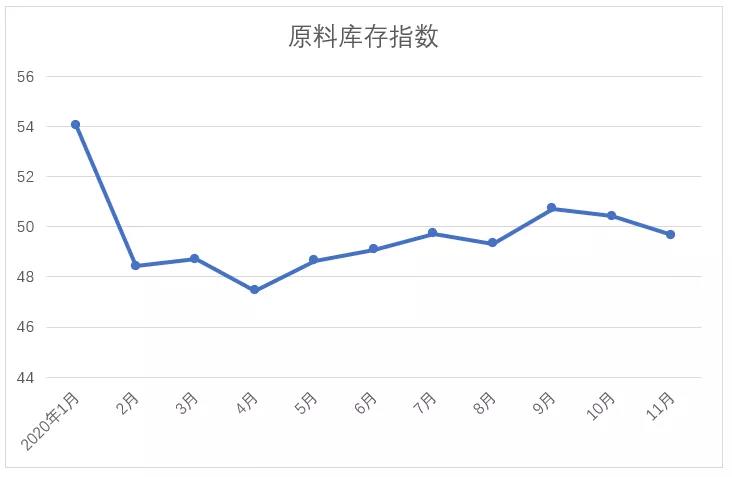

原料库存指数

11月,原料库存指数为49.66,原料库存环比微降。分品种来看,本月棉花库存量环比基本持平,非棉纤维库存量下降较为明显。本月,纺企以生产订单为主,基本保持满负荷生产,受订单结构影响,纺企适度增加棉花库存量。据中棉行协调查显示,11月棉花库存量环比上升的企业占比35.34%,环比下降的企业占比33.08%;非棉纤维库存量环比上升的企业占比27.33%,环比下降的企业占比36.42%。与10月相比,非棉纤维库存量环比下降的企业占比提高了9个百分点。

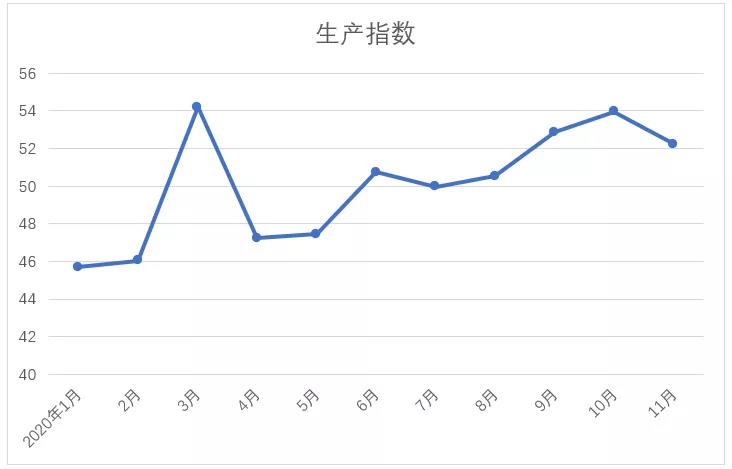

生产指数

11月,生产指数为52.18,开台率及产品产量继续保持在较高水平。据中棉行协调查问卷结果显示,47.88%的受访企业表示纱线产量环比上升,27.12%的受访企业产量环比下降;61.15%的受访企业表示布产量环比上升,18.49%的受访企业产量环比下降。与10月相比,本月布产量明显增加。纺企表示,目前企业排单较满,主要生产10月订单,保持满负荷生产。从产品结构来看,用于制作家纺产品的粗厚布料正值销售旺季,生产量较大,而梭织服装面料生产则较为清淡。

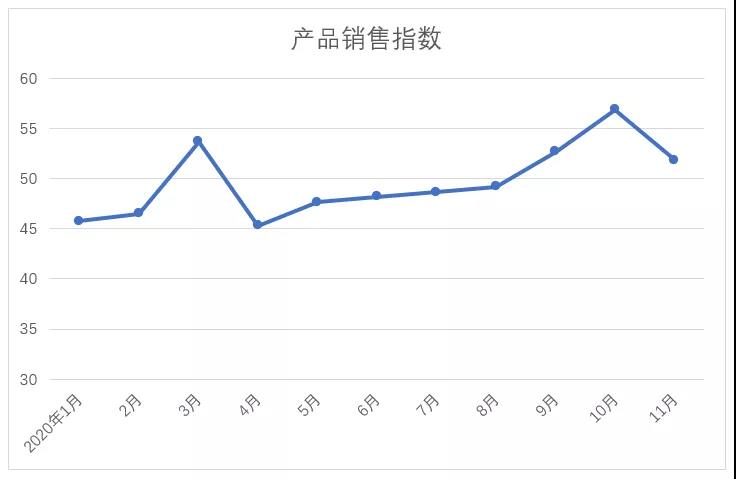

产品销售指数

11月,产品销售指数为51.79,销售较为顺畅。本月,随着国内及国际消费需求逐步恢复,内销、外贸形势进一步好转,各类产品销售较为顺畅,部分品种供不应求。分产品来看,本月中低支纱线价格较为平稳、销量稳定,高支纱订单较为充足;面料方面,粗厚品种销售更加顺畅。目前,中大型纺企订单较为充足,小型企业订单回落明显,经营压力开始增大。有纺企表示,相比10月由于原料价格带动行情上涨,本月主要是需求带动纺织品销售,目前产品供不应求,正在开足马力生产,预计订单可维持至年底。有外贸企业表示,受11月人民币汇率大幅升值影响,外贸订单减少,结汇损失增加。纺企为了规避结汇风险,多采取锁汇措施。

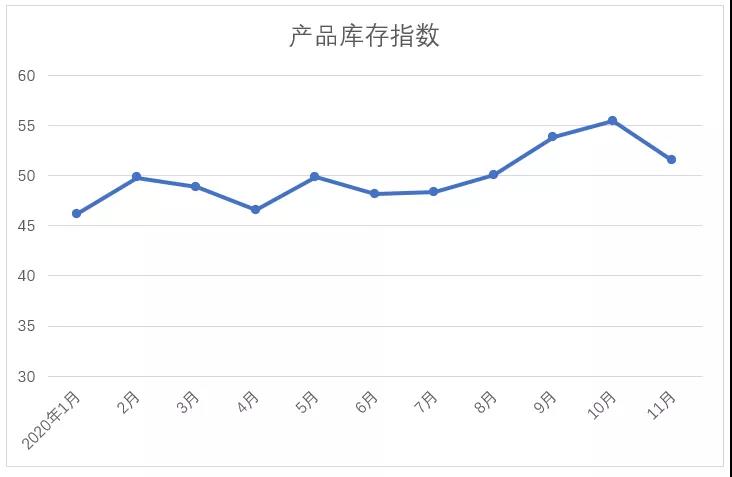

产品库存指数

11月,产品库存指数为51.45。产品库存处于较低水平主要是两方面因素影响:一是10月中上旬棉花价格大幅上涨带动行情热烈高涨,下游订货意愿强烈,为纺企带来去库存良机,至10月末,大部分纺企产品库存普遍偏低,部分纺企达到零库存;二是近期纺企订单较为充足,产品随产随销,较少占用库存。据中棉行协调查显示,纱库存量环比下降的企业占比46.4%,布库存量环比下降的企业占比50.49%,产品库存周转率较快,库存压力较小。

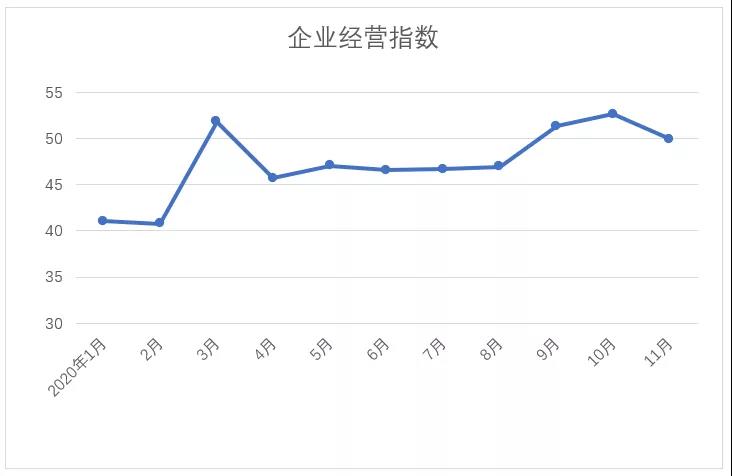

企业经营指数

11月,企业经营指数为49.92,销量基本稳定,利润不尽人意。据中棉行协调查数据显示,40.86%的受访企业表示主营业务收入有所增加,36.38%的受访企业表示营收环比下降;36.24%的受访企业表示利润总额环比增加,42.33%的受访企业表示利润环比下降。从调查结果来看,虽然主营业务收入有所提升,但由于纱价疲软,利润水平较低。另外,原料价格波动对纺企利润造成了一定影响。10月纺企使用原料多为前期采购,原料价格较低,利润尚可。随着原料库存快速消化,11月使用的多为新采购原料,价格有所上涨,而产品价格跟涨乏力,利润缩减。

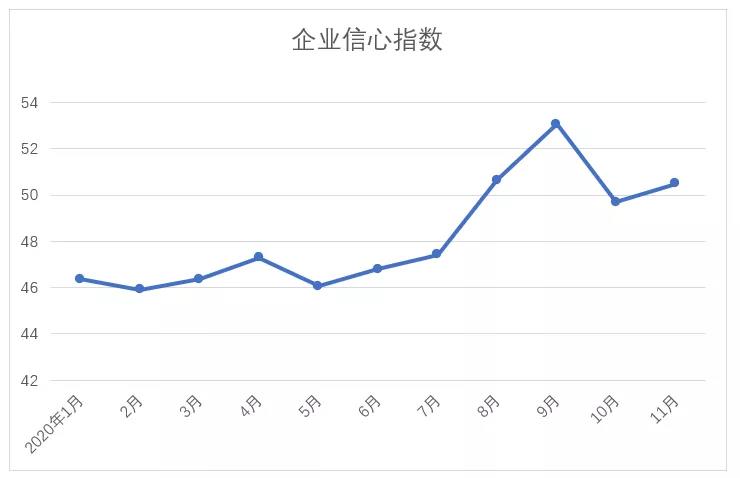

企业信心指数

11月,企业信心指数为50.28,预计后市谨慎乐观。本月,纺企生产销售节奏依旧稳定,虽然订单量较10月份有所下滑,但总体仍保持充足,产品库存较低。随着春节临近,需求持续释放,预计订单热度仍将持续。纺企表示,目前基本为平价出货,如原料价格继续上涨,将考虑涨价。对于后市,多数纺企持谨慎乐观态度。目前国内消费需求有所恢复又临近年末,下游补库增量正在释放;海外多国推出经济刺激计划,带动需求持续复苏,外贸订单也有所恢复。但境外新冠肺炎疫情仍未得到有效控制,经济复苏基础较为薄弱,叠加单边主义、保护主义蔓延,纺企对后续外贸订单持观望态度。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn