新棉集中上市 供给相对充足

——中国棉花形势月报(2020年11月)

来源:中国棉花协会 2020/12/21 13:15:29 编辑:KK11月,全国棉花采摘基本结束,采收进度快于去年同期,籽棉收购价环比小幅上涨,同比涨幅依然较大。新棉加工进度持续加快,皮棉集中上市,供给相对充裕,商业库存大幅增加。纺织市场进入淡季,订单较前期转弱,企业按需购买原料,棉花需求走弱。受新冠病毒疫苗进展带动市场乐观情绪等外围因素影响,国内外棉价均上涨,外棉涨幅大于国内,内外棉价差有所缩小。

一、棉花采收结束产量保持稳定

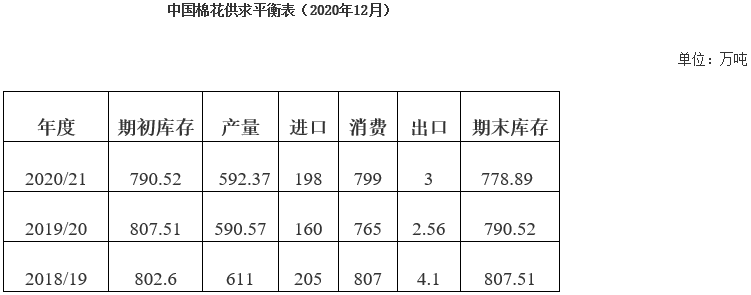

2020年新疆棉花面积虽有所下降,但单产水平继续提高,产量基本稳定。中国棉花协会统计,2020年度全国棉花面积约4597万亩,同比减少4.5%,总产量592.37万吨,同比增长0.3%;其中新疆产量524.4万吨,同比增长4.1%,占全国比重超过88%;内地产量继续萎缩,黄河流域、长江流域产量分别39.6万吨、24.8万吨,同比下降15.3%、31.1%。

棉花采收进度较快。截至11月30日,全国除长江流域局部地区零星尾花还未采摘,其他地区采收均已结束。据统计,全国棉花采摘进度为99.86%,同比快0.71个百分点;交售进度为95.47%,同比快3.26个百分点;平均交售价6.53元/公斤,同比上涨19.60%,环比上涨1.40%

二、收购价较高质量下滑明显

11月,全国籽棉收购已进入尾声,加工进度快于去年,收购价明显上涨。截至到11月30日,全国400型棉花加工企业3128级籽棉收购均价为6.69元/公斤,同比上涨21.64%,环比上涨2.76%;皮棉加工总量约为375.12万吨,同比增加7.51%。

新棉质量下滑明显,据公检数据显示,今年棉花各项质量指标与2019年比均有明显的下降。截至11月30日,全国棉花检验量318.04万吨,同比增加9.39%;白棉3级及以上占比81.9%,同比低1.8个百分点;长度28毫米及以上占比78.33%,同比低14.66个百分点;马克隆值A+B(3.5-4.9)档占比65.06%,同比低13.68个百分点;断裂比强度S2(29.0-30.9)及以上档占比21.59%,同比低16.96个百分点。

三、国内棉价小幅上涨,内外棉价差缩小

11月,国内外棉价震荡上涨,国内涨幅小于国际,内外棉价差缩小。月末,中国棉花价格指数(CCIndex3128B)月均价为14533元/吨,环比上涨580元,同比上涨1473元。中国进口棉价格指数FCIndexM月均为79.17美分/磅,环比涨2.7美分,同比上涨3.56美分。月末为81.76美分/磅,高于上月末4.81美分/磅,1%关税下折人民币13452元/吨,内外棉价差为1199元/吨,较上月末缩小524元。

四、商业库存大幅增加

新棉集中上市,商业库存大幅增加。其中新疆棉库存增幅较大,内地由于纺企订单减少,原料采购热情下降,库存降幅减缓。月底全国棉花商业库存总量约457.07万吨,环比增加43.19%,同比上涨1.65%。新疆发运进入高峰,发运量环比大幅增加。截止11月底,新疆棉花专业仓储库出疆发运量为32.16万吨,环比增加10.23万吨,低于去年同期7.59万吨。

五、纺织市场需求减弱,库存略增

纺织市场进入淡季,企业按需补库,棉花需求下降。11月纱线产量环比下跌0.3%,同比下跌1.1%;布产量环比上升1.2%,同比上升0.9%。月底纺企棉花工业库存量为72.77万吨,较上月底上升0.65万吨,同比增加0.45万吨。

11月,国民经济恢复态势持续显现,我国外贸持续回稳向好,连续6个月实现同比正增长,海关数据显示:11月我国纺织服装出口245.9亿美元,同比增长11.43%;2020年累计出口2652.2亿美元,同比增长9.91%,其中纺织纱线、织物及制品出口1416.5亿美元,同比增长31%,服装及衣着附件出口1235.7亿美元,同比下降7.20%。

六、储备棉轮入未启动

根据《2020年度新疆棉轮入竞价交易办法》规定,2020年11月26日至11月30日,内外棉价差连续3个工作日超过800元/吨,12月1日未启动暂停新疆棉轮入交易。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn