资源奇缺及炒作 棉价推向历史新高

来源:锦桥纺织网 2010/6/1 12:55:19 编辑:Kuangjie 【本网专稿】受棉花减产、需求回升、宏观调控措施滞后及国际棉市变化等因素影响,本年度来棉价涨幅剧烈,连续3波牛市,将棉价推向历史新高。郑棉期货和电子撮合分别突破1.7万元和1.8万元,为历史最高水平;国内现货棉价在强势上涨过程中突破1.7万元,已经接近或超过2003/2004年度历史高位;在欧洲债务危机引发汇率巨幅波动及供需缺口矛盾影响下,2月国际棉价演绎出一波直线飚涨行情,1月间普涨1200点左右,纽约期棉和CotlookA指数分别上升到82美分和90美分的历史新高,此后几个月一直在高位震荡。在国际棉价持续数月高位盘整和国内棉价强势上扬过程中,内外棉价开始出现小幅价差。

一、主要棉市基本运行情况

从各主要棉市基本运行情况看,受供需矛盾影响,棉价总体呈易涨难跌特点。其中国际棉价涨后维持数月高位震荡行情,也反映当时基本面状况。国内棉价非理性持续上涨,且涨幅一波比一波剧烈,将棉价推向纺企尤其是后加工企业和外贸企业难以承受的高位。

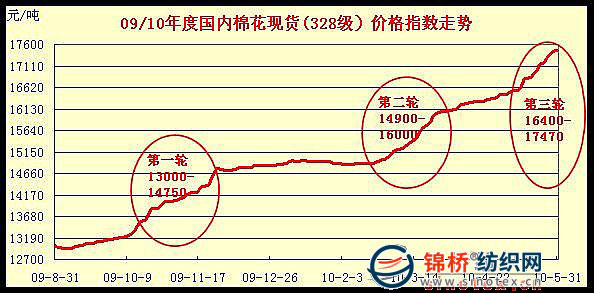

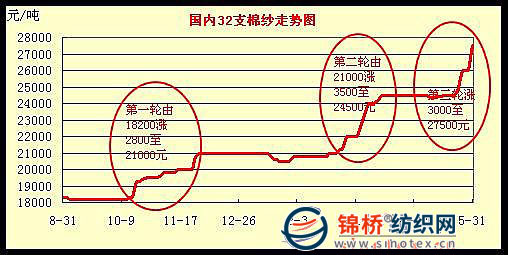

1.纱产大增,需求增加,棉价大涨,国内现货棉价突破1.74万元,接近或超过历史最高水平。据国家统计局统计,2010年1-4月全国产纱791.65万吨,同比增长18.7%。其中棉纱608.82万吨,同比增长17.9%。纱线生产量大幅增长,棉花供需矛盾加剧,棉价持续大涨。目前国内现货棉价突破1.74万元,与2009年最低水平相比上涨7000元左右,涨幅达67%以上,其中本年度上涨4500余元,涨幅34%左右。本年度来现货先后已经经过3轮大幅上涨行情:

第1轮是在2009年10-11月,棉价由13000元涨至11月末的14750元,2月上涨1750元,涨幅13.5%;

第2轮是2010年春节后,在国际棉价直线大幅上涨刺激下,国内现货棉价由节前的14900元涨至3月末的16000元以上,1个多月上涨1160元,涨幅7.8%;

第3轮是“五一”节之后的5月行情,在经过4月小幅向上盘整后,随着资源紧张加剧和纺企补库需求增强,5月再度大幅飚升,棉价由4月末的16400元一路飚涨至17470元以上,单月再上涨千元以上,涨幅6.2%。

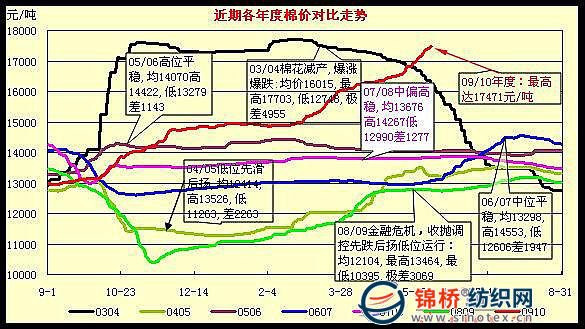

经过3轮上涨,棉价已经接近2003/2004年度的17600元历史高位水平。与2003/2004年度不同的是,当年棉价是在1个月内直线飚涨3500元左右上升到历史高位的。即在2003年10月由14100元猛涨至17600元以上,并且在长达半年时间持续高位运行,2004年5月后随着进口棉花陆续到港,棉价开始直线下降,由17000元猛降至12700元左右,下跌达4300元以上,跌幅达25.3%。受当年棉价巨幅波动影响,众多涉棉企业受损惨重。本年度棉价如前所述,经过3轮拉涨,尤其是5月上涨行情加速,将棉价推向历史高位,与2003/2004年度5月行情呈反向走势。本年度来国内棉价大幅上涨,尤其是5月棉价加速上涨,值得深思。本年度及各年度棉价走势图示如下:

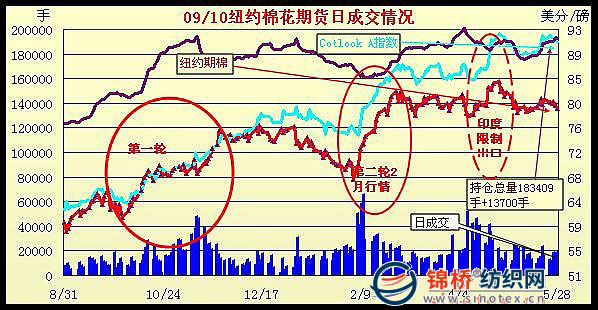

2.电子撮合和郑棉期货交投十分活跃,成交量、仓单量均创历史新高,成交价分别涨至1.83万元和1.76万元历史高位。

经过3轮爆涨行情,电子撮合主体价由年度初期的1.324万元涨至目前的1.832万元,累计上涨5080元,涨幅38.4%,比2009年最低时的1.05万元上涨7820元,涨幅达74.5%。5月电子撮合日均成交量达2.87万吨,环比4月增加1.16万吨,增幅67.9%,是2009年5月成交量的3.7倍;日均持仓单量15.31万吨,环比4月增加2.17万吨,增幅15.9%,是2009年5月的3.4倍。

郑棉期货主体价由年度初期的1.33万元涨至最高时的1.756万元,累计上涨4260元,涨幅32%,比2009年最低时的1.03万元上涨7260元,涨幅达70.5%。5月郑棉期货日均成交量37.74万手,比4月增加22.95万手,是4月的2.6倍,是2009年5月的20.5倍;日均持仓量38.4万手,比4月增加5.76万手,增幅17.6%,是2009年5月的6.1倍。受5月下旬增发80万吨棉花进口配额及印度可能取消限制棉花出口禁令,月末2个市场行情微有下调。电子撮合和郑棉期货成交图示如下:

3.国际棉价也经过3轮变动,尤其是2010年2月直线飚涨将国际棉价推向历史高位。但是与国内无休止上涨走势相比,国际棉价每轮变动后都维持一段时期宽幅震荡休整期。

第1轮,受中国棉价涨势影响,国际棉价整体震荡上扬,纽约期棉由59美分涨至75美分左右,累计上涨1600点,涨幅27%;CotlookA指数由63美分上涨1100点至74美分,涨幅17.5%。

第2轮,即2月行情。受欧洲债务危机引发美元大幅升值因素影响,国际棉价直线飚涨。纽约期棉由70美分猛涨至82美分高点,CotlookA指数由75美分涨至87美分,1个月上涨1200点,涨幅均达17.1%左右。之后几个月均处高位震荡整理走势。

第3轮,4月短线上涨行情。受4月19日印度限制国内棉花出口,加剧全球棉花资源紧张气氛,国际棉价线上扬,棉价再创新高。几个交易日,纽约期棉由78美分迅速升至84美分左右,上升600余点;CotlookA指数由84.5美分升到91.7美分以上,上涨720余点。进入5月后,国际棉价再度步入修整阶段,运行基本平稳。

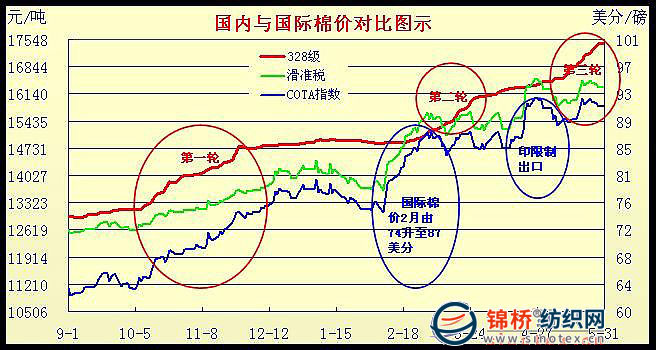

4.国内棉价持续上涨和国际棉价涨后趋稳,内外棉价开始拉开差距,棉花进口明显增加。从下图看出,从3月中旬至5月(不含4月短线行情),内外棉价价差逐步扩大,截止5月末,国际棉价按1%关税折口岸价约15800元,比国内棉价低1600元以上,按滑准税折口岸价16290元,比国内棉价低1140元左右。受内外棉价价差和国内棉花资源难求因素影响,2010年来棉花进口增加明显。据海关统计,2010年1-4月我国累计进口棉花117万吨,同比增长75.5万吨,是2009年同期的2.8倍。除2月当月进口22.1万吨外,其他3个月均在30万吨以上,其中1月进口30.13万吨,4月、5月均进口32.38万吨。且前3个月均以印度棉为主,4月美棉居第一,印度棉退居第2位。

5.纱价被动上涨近万元,涨幅达51.1%,巴纱涨幅72%,进口巴纱减少。受棉价上涨推动和纱线销售增长影响,棉纱价格连续上调(如图),在棉价3轮上涨过程中,棉纱价格累计上调51.1%,快于棉价涨幅17个百分点。其中第1轮上调15.4%,第2轮上调16.7%,第3轮上调12.2%。棉纱价格已经接近或超过历史最高水平,比2009年最低水平高出66%以上。与持续上涨的巴纱相比,目前国内21支棉纱主体价约25000元,比巴纱高出2800元左右。本年度来巴纱也明显上涨,21支由平均12900元涨至目前的22200元左右,累计上涨9300元,涨幅72%左右。受巴纱价格涨幅过大及其国内控制巴纱出口等因素影响,我国自巴基斯坦进口棉纱减少。据海关统计,4月我国进口棉纱10.29万吨,同比增长15.1%,环比下降8%。其中自巴基斯坦进口2.92万吨,同比、环比分别下降6.7%、21.3%。2010年1-4月我国棉纱进口38.51万吨,同比增长35%,增速较1季度回落9个百分点。其中自巴基斯坦进口13.62万吨,同比增长32.1%,增速较1季度回落16.9个百分点。

6.化纤生产出口大幅增长,但是化纤价格不同程度回落,与棉价价差进一步扩大。2010年化纤出口保持快速增长。据海关统计,2010年前4个月化纤出口21.41万吨,同比增长60.8%。其中涤短出口16.25万吨,增长57%;粘短出口3.41万吨,增长138.8%。受出口增长,化纤生产保持稳定增长。1-4月全国化纤生产941.48万吨,同比增长18.6%。其中涤纶纤维742.15万吨,增长15.7%;粘胶纤维65.59万吨,增长34.8%。

5月化纤价格不同程度回落,其中涤短主体价再度跌破万元至9700元左右,较4月末下跌1000元,跌幅9.3%,比棉价价差由4月末的5750元扩大至7730元。粘短继续回落,主体价跌破2万元至18800元,较4月末下跌1000元,跌幅5.1%。

二、近期棉价大涨主要原因

本年度来,棉价能够持续上涨,尤其是国内现货棉价无休止大幅上涨,供求因素固然占主导地位,另外宏观调控滞后、资源分散、囤棉不售、纱价提速及游资炒作等因素也起着推波助澜作用。

1.产需缺口扩大,供需矛盾是棉价持续上涨的主要动力。随着经济复苏,纺织生产平稳增长,对棉花需求明显增加。据国家统计局统计,本年度截止4月以来,全国产纱1678.68万吨,同比增长18%,折纺棉消费约893万吨。本年度棉花进口172万吨,同比增长94.4%,按统计公告640万吨棉花产量测算,4月末棉花总库存降至400余万吨。按平均每月消费棉花90万吨计算,5-8月尚需纺棉360万吨左右,考虑到正常库存规模,市场可供资源奇缺,棉花供应紧缺状况十分突出,导致棉价持续上涨。

2.宏观调控措施滞后和力度不足,棉价扶摇直上。回顾本年度棉市变化,在2009年10-11月第1轮爆涨过程中,国家及时采取抛储和发放配额进行调控,棉价止涨回稳。但此之后,受资源紧缺加剧及其他因素影响,棉价毫无阻力一路上扬,管理层却无任何措施或态度。与上年度连续3次以高于市场2600余元价格从棉花经营中收储措施相比,2010年宏观调控显得滞后和力不从心。

3.资源分散,囤棉不卖,加剧市场资源紧张气氛。据纺企反映,由于2010年总量少,资源分散,加上有实力的棉花经营企业囤棉不卖,纺企难以实现规模性采购,采购成本不断增加。

4.游资炒作,不断推高棉价。2010年国家出重拳控制房地产市场,“炒房团”变成“炒棉团”,部分游资就在股市、股指期货和商品市场来回炒作,不少游资进入棉花期、现货市场炒棉花、炒棉纱,为棉花、棉纱价格上涨起到推波助澜作用。

5.美元持续走强导致2月国际棉价爆涨。受希腊、西班牙债务危机导致欧洲金融市场动荡,欧元大幅贬值,美元持续走强。2010年1-5月美元对欧元累计升值幅度达19.1%,其中2月升幅5.8%。受美元汇率变化影响,2月纽约期棉、国际棉价巨幅飚涨1200点,并引领我国国内棉价借机持续大幅提升。

6.印度限制棉花出口,加剧棉花资源紧张,使刚刚企稳的国际棉价再上1个台阶。印度是1个产棉大国,全球第2大棉花出口国,也是我国棉花进口主要渠道之一。由于印度在4月19日宣布暂停棉花出口,国际市场供应量大幅减少,助推国际棉价再度上涨。

三、建议

我国是全球最大的产棉国,最大的棉纱生产国,最大的棉花用户,也是最大纺织服装出口国。棉花产不足需问题将可能长期存在,棉花产业的生产、流通稳定有序发展对纺织业发展显得尤为重要。建议:

1.深化棉业体制改革,实现产业共赢。要致力于研究解决好种植、科研制造、市场流通、质量管理的和谐关系,包括种子、棉田管理、收购,综合利用、质量体系、运输物流、生产企业和棉花企业的协调。营造1个从种植、生产、流通、国家共赢,而不是某个环节赚钱其他环节亏损的氛围。

2.深化流通体制改革,推进棉花贸易便利化。我国棉花进口实行的是配额制,配额分配体制、控制体制等虽有重大突破,但是仍然有许多需要改进的地方。从近2年配额管理看,往往在纺企无米下锅时再考虑发放配额,发多少、发给谁缺乏透明度。在收储、抛储调控方面,收抛储数量、价格一言堂,管理层有绝对的定量、定价权,用棉企业完全是被动接受。从近期印度棉花政策变化情况看,很明显印度棉花怕国内涨价不让卖,我们的棉花怕国内降价。我国纺织业有2000万职工,其中80%是农民工,为社会稳定和棉农利益,深化棉花流通体制改革迫在眉睫。

3.出重拳严控游资炒作。从新疆棉和郑棉期货市场看,2010年游资介入炒作较突出,几乎是炒到那里,那里就涨,棉价已经涨到纺企难以生存境地。要像国家出组合拳调控房地产市场一样,严格控制游资炒棉、炒纱,有利于纺织业稳定有序发展。

4.努力开发产品,实现产品原料多元化。棉花资源也是有限资源,随着农产品生产结构调整和国家不断加大对粮食等农作物政策扶持,棉花资源将显得更为紧张。2010年来由于纺企紧盯棉花,化纤等原料被受冷落,需求下降,价格下滑。为使纺织业持续稳定发展,开发产品,努力实现原料多元化值得纺企深入探讨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn