中信建投期货:PTA中长期走势依旧偏弱

来源:锦桥纺织网 2020/9/22 9:22:03 编辑:KK加工利润仍有压缩空间

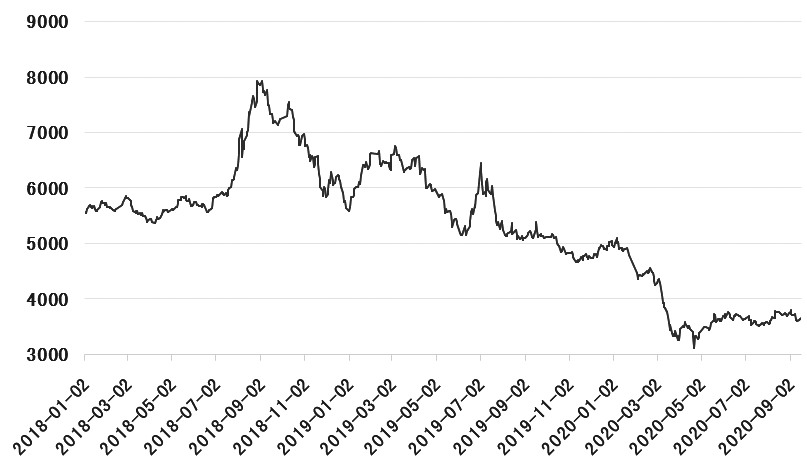

图为PTA期货主力合约走势(单位:元/吨)

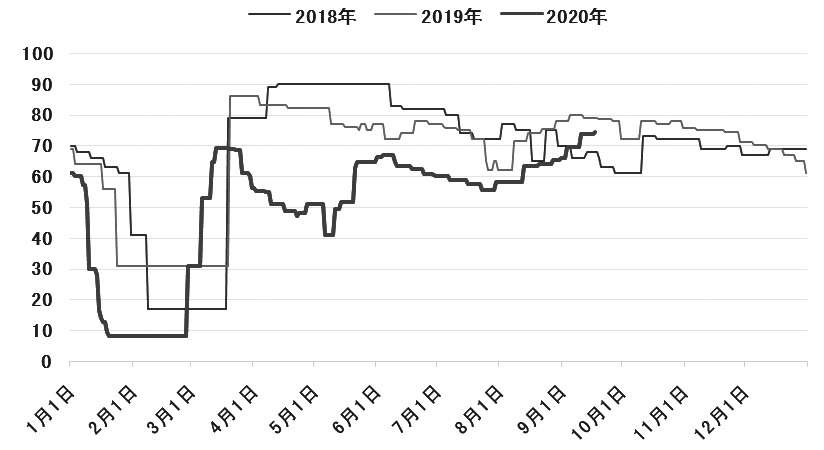

图为江浙织机日度开工负荷(单位:%)

图为PTA社会库存(单位:万吨)

A短期国际油价宽幅振荡

目前,全球原油需求虽较2季度明显回升,但由于新冠肺炎疫情影响,市场对于原油需求恢复的担忧情绪升温,三大原油机构在最新评估中也纷纷下调原油需求预期。美国能源信息署(EIA)在9月短期能源展望报告中,将2020年全球原油需求增速预期下调21万桶/日至-832万桶/日,将2021年全球原油需求增速预期下调49万桶/日至653万桶/日。OEPC在其最新月报中将2020年全球经济增长预期从-4%下调至-4.1%,预测2020年全球原油需求将减少946万桶/日(此前预测为减少906万桶/日)。国际能源署(IEA)在其最新月报中将2020年原油需求下调20万桶/日至9170万桶/日,为近2个月来第2次下修预估。这为未来油价走势蒙上一层“阴影”。

通常而言,每年6-11月为北美地区飓风季,在飓风“劳拉”对墨西哥湾地区钻井平台及炼油设施等造成影响后,近期又有多个飓风即将“袭来”。美国国家飓风中心表示,热带风暴“萨利”正往西北方向向北墨西哥湾沿岸移动,可能导致沿墨西哥湾北部的部分地区发生历史性洪灾。受该飓风影响,美国墨西哥湾21%的海上原油生产和25%的天然气生产已关闭,墨西哥湾沿岸的一些炼油厂亦受到影响。在“萨利”影响还未结束之时,新的飓风又快到来。美国国家飓风中心9月15日晚间表示,热带风暴“泰迪”可能在周二晚些时候或周三早间成为飓风。近期美国墨西哥湾连续遭遇飓风,使得该区域内的原油生产活动受阻,美国原油供应可能中断对国际油价形成较明显的支撑。在此影响下,短期内国际油价或宽幅振荡。

图为WTI原油主力合约走势(单位:美元/桶)

BPTA装置检修成为关键

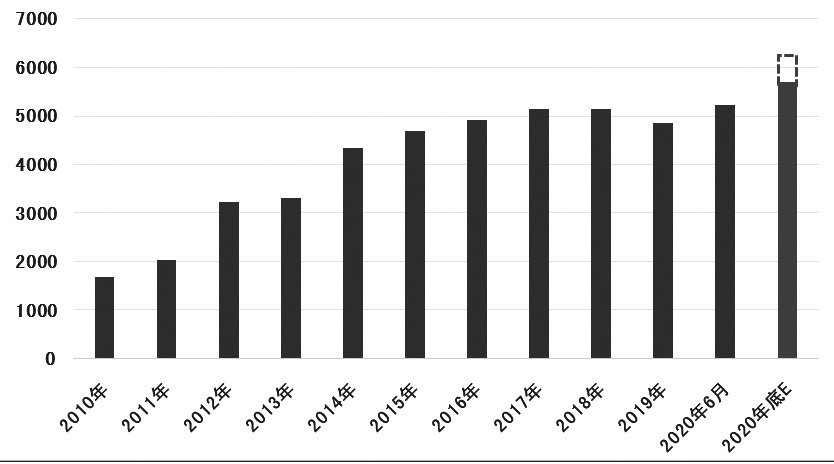

图为国内PTA年产能(单位:万吨)

2020年是PTA投产大年,仅上半年便有中泰化学及恒力石化4期投产,在7月恒力石化5期全线投产后,国内PTA年产能提升至5475.5万吨,较2019年年末增加620万吨,增幅达12.77%。2020年4季度,国内还将有数套PTA新装置计划投产,其中新凤鸣2期220万吨/年装置基本确定在9月底或10月初投产,中金石化及福建百宏2套合计580万吨/年装置也有在年底投产的计划;若前述计划全部如期完成,则至2020年年末国内PTA年产能将达到6275.5万吨,较9月初提升14.61%,较2019年年末大幅提升29.25%。产能大幅提升令后期国内PTA供给压力进一步加大,按照今年以来的PTA装置日均开工负荷进行估算,后期投产的新装置将带来月均58.37万吨的供给增量,较年内国内PTA月均产量提升14.55%。

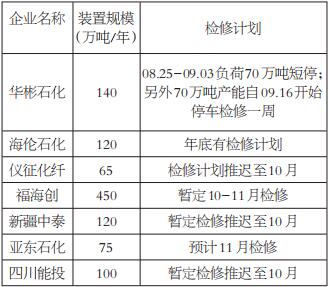

在后期产能扩张压力较为确定之际,国内现有PTA装置检修情况将成为影响PTA供给实际增量的关键。2020年,国内PTA加工利润并未出现预期中的收窄,反而因为国际油价大跌而长时间维持在较高水平,这导致国内PTA生产企业主动停车检修意愿下降,多套大型装置至今尚未进行年度检修。据公开资料统计,截至9月中旬,国内有2742.5万吨/年产能PTA装置尚未进行年检,占国内PTA总产能的50.09%。其中1000万吨/年产能装置已有明确检修计划,但若将其中已展开短停检修的装置剔除,已有检修计划但尚未检修的装置产能仅剩余255万吨/年。若后期PTA加工费持续处较高水平,则PTA装置检修力度恐将有限,PTA供给在新产能投产后将有较大幅提升;若PTA加工费明显压缩,则PTA企业停车检修意愿将增强,届时多套大型装置停车将在一段时间内对冲掉新装置投产所带来的供给增量,进而缓和PTA供给提升压力。

表为目前尚未检修但已有明确检修计划的PTA装置汇总

C聚酯开工提升幅度受限

9月是聚酯及终端织造行业的传统旺季,随着国内订单的提升,终端织机也摆脱长时间低位运行的状态,坯布库存有一定下降。截至9月17日,江浙织机日度开工负荷为74.3%,较前期低点提升18.8个百分点,较2019年同期下降4.7个百分点;盛泽地区样本织造企业坯布库存天数为44天,较前期峰值下降1.5天,较2019年同期上升5天。

除了国内市场订单量提升,纺织服装外贸也呈现出回升态势。随着海外疫情有所缓和,多个国家在疫情防控常态化的同时也纷纷复工复产。我国纺织品服装出口自2季度开始连续5个月实现正增长,并且从结构上来看,随着防疫物资需求的下降,纺织品出口增速出现回落,而服装出口趋向好转。2020年8月我国纺织服装出口额309.25亿美元,同比增长16.85%。其中纺织品出口147.18亿美元,同比增长31.95%;服装出口162.07亿美元,同比增长3.13%,为近6个月以来首次实现正增长。2020年1-8月我国纺织服装累计出口额达1874.07亿美元,同比增长8.11%。其中纺织品出口额达1047.98亿美元,同比增长33.43%,创历史同期最高纪录;服装出口额为826.09亿美元,同比下降12.86%,创近10年以来同期最低水平。

终端织造市场的恢复,提振了聚酯行业,但受聚酯各品种库存仍然偏高、利润仍然偏低的影响,聚酯装置开工提升幅度受限。截至9月17日聚酯装置开工率87.79%,较2019年同期下降2.3个百分点。截至9月17日聚酯切片库存天数14天,较2019年同期增加11天;涤纶短纤库存天数4.6天,较2019年同期增加4.6天;涤纶长丝POY、FDY、DTY库存天数分别18.8天、18.1天、35.1天,较2019年同期分别增加13.3天、9.1天、17.1天。截至9月18日聚酯切片加工利润453.18元/吨,涤纶短纤加工利润198.18元/吨,涤纶长丝POY、FDY、DTY加工利润分别-371.83元/吨、-421.83元/吨、-271.83元/吨。

DPTA库存压力难以缓解

受疫情影响,上半年PTA需求欠佳,供给整体维持高位,这导致PTA社会库存在上半年快速累积并连续刷新历史峰值。8月7日国内PTA社会库存上升至398.5万吨,创下历史新高,距离400万吨大关也仅有一步之遥。随着8月中旬国内PTA装置检修增多,PTA社会库存“久违”地进入连续去库状态,但去库速度较为缓慢,持续处于“天量”的PTA库存压力难以得到有效缓解。此外9月PTA期货仓单集中注销使得大量的PTA期货库存转为现货流入市场,也进一步延缓PTA去库速度。在更多新装置投产之后,PTA供给将进一步提升,而需求料难以跟上供给提升的“步伐”,PTA库存压力会进一步加重。截至9月18日PTA社会库存392.3万吨,较前期高点下降6.2万吨,较2019年同期大幅增加239.7万吨。

同时在产能大扩张阶段,PTA加工利润仍有压缩空间。今年是PTA装置投产大年,在需求提升有限的背景下,大量新装置投产也意味着市场竞争加剧,往年PTA加工利润高企的“荣光”很难重现。由于前期国际油价重挫,PTA价格大幅下跌的同时,其原料PX价格也同样大幅下跌且跌幅更甚,因此PTA加工利润在2020年大部分时间内都维持在一个相对较高的水平,6月初时一度逼近1000元/吨。随着国际油价反弹至40美元/桶附近,PTA加工利润也因为原料价格的反弹而被压缩,但整体仍然处于600元/吨左右水平。截至9月18日,国内PTA加工利润约577.22元/吨。

PTA加工成本与企业所采用的工艺技术和装置技术等有较大的关系,一般来说,越老旧的生产装置由于其工艺技术的落后及装置的老化,加工成本越高。目前国内的PTA装置大致可以分为3类:第1类为一些投产时间较早、单套产能较小的装置,如中石化体系内的老装置、汉邦/佳龙等60万吨小装置,及虹港石化/珠海BP等150万吨以下的装置;第2类为产能在200万吨以上规模的大装置,逸盛、汉邦大线、恒力石化及福海创等装置均属此类;第3类则是一些最新投产的装置,如桐昆嘉兴220万吨新装置及最新投产的新凤鸣、恒力石化4号线等。从各类装置固定成本来看,单套产能较小的老装置毫无疑问最高,部分装置的固定加工成本可能在1000元/吨以上;最新投产的装置由于单套产能基数较大及新技术的运用,固定加工成本最低。随着更多应用新工艺、固定成本更低的装置投产,我们认为当前PTA加工利润仍存在进一步压缩空间。

总之虽终端织造市场处于传统旺季,但聚酯库存压力较大,其开工率难有进一步提升,进而限制PTA需求增加。同时PTA自身装置检修安排较少也使得PTA供给基本维持稳定。短期来看,PTA供需面变化有限,国际油价波动所带来的成本端变化将成为PTA期价走势的重要影响因素。在国际原油市场整体多空因素交织的情况下,预计短期内PTA期价将以振荡运行为主。中长期看,随着更多新装置投产,PTA供给将有进一步提升,需求方面,由于终端订单持续性存疑,使得需求难以跟上供给提升的步伐,PTA供需矛盾将加剧。在库存压力持续加大,且PTA加工利润存在进一步压缩空间下,PTA期价整体走势预计偏弱。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn