海外供需对我国棉花市场的影响分析

来源:锦桥纺织网 2020/9/22 9:08:48 编辑:KK后期棉价预计在振荡中重心上抬

美国“禁棉令”对新疆棉需求影响有限

9月7日《纽约时报》报道,三位知情人士透露,特朗普政府正在考虑一项禁令,禁止由中国新疆地区的棉花制成的部分或全部产品,潜在禁令可能最早于9月8日发布。

9月14日美国海关与边境保护局在官网发布声明,禁止从6家中国企业或机构进口棉花、服装、真发制品、计算机零件及其他商品。有消息称,特朗普政府搁置对来自中国新疆地区的棉花和西红柿产品的广泛进口禁令。

美国政府暂时撤销对中国新疆地区的棉花、西红柿产品的全面禁令,有助于市场情绪好转,盘面回升上行。但实际上,若美国政府全面对新疆棉产品实行禁令,情绪上也不必过于悲观,对新疆棉需求影响也并没有那么大。

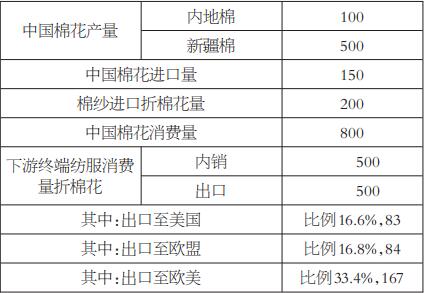

新疆棉是我国棉花供应主力军,但用于下游终端纺服消费的棉花原料除新疆棉还有内地棉、进口棉、进口棉纱。下表大致估算每个环节棉花数量,若纺服产品按照1∶1的比例进行内销和出口的分配,其中美国和欧盟的出口比例分别大约占中国纺服出口的16.6%和16.8%,折算成棉花数量分别80万吨,相对于500万吨新疆棉产量来说是比较小的。该表是大致估算,中国对美国纺服出口比例=中国对美国纺织品服装出口金额/中国纺织品服装出口金额,没有细分含棉类纺服产品的占比。

表为棉花出口占比的测算(单位:万吨)

美国政府对新疆棉禁令产生的影响更多是市场情绪影响,如果美国政府不暂时撤销对新疆棉全面进口禁令,中国方面不排除会做出反制措施,若如此,未来中美贸易也将存在变数。

图为中国向美国出口棉花周签约量(单位:万吨)

图为美棉对外累计签约量(单位:万吨)

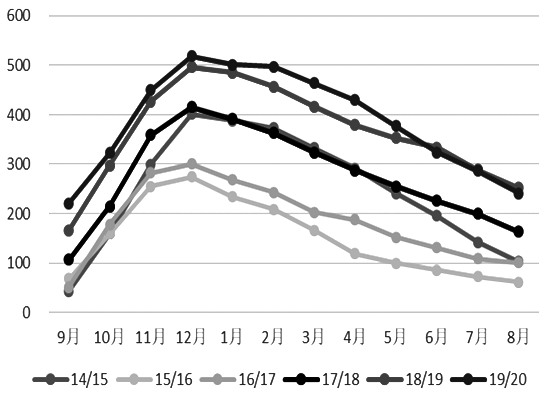

2019/20年度,随着中美第一阶段关税协议达成,中国对美棉保持较高的购买量。2019/20年度中国对美棉累计签约量同比增加1倍以上,中国强劲购买需求也对ICE期棉上涨形成助力,2020/21年度需继续关注中美贸易关系及中国对美棉购买情况。

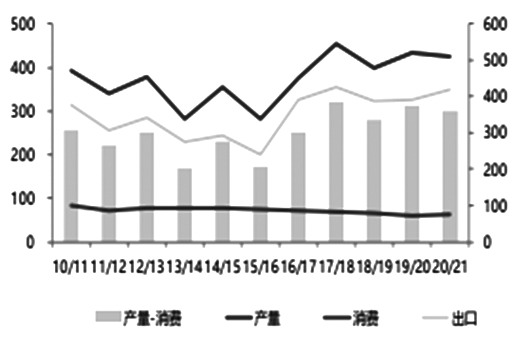

图为美国棉花产量、消费、出口情况(单位:万吨)

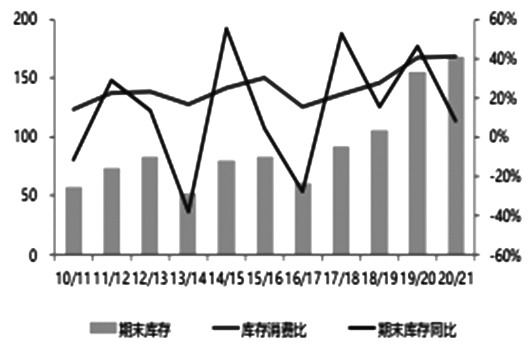

图为美国棉花期末库存(单位:万吨)及库存消费比(单位:%)

9月USDA报告下调全球棉花期末库存

9月11日,USDA公布最新的棉花供需报告,其将全球棉花2020/21年度的期初库存下调24万吨,期末库存也相应下调23万吨,利多棉价。2020/21年度,据USDA预估,全球棉花产量同比减少104万吨,消费回升230万吨,但依旧是供大于需的格局,期末库存进一步积累,压力增大,但库存消费比较上一年度下降5%,表明基本面存在边际略微向好的局面。

表为全球棉花供需平衡情况(单位:万吨)

主产国方面,USDA报告将美国2020/21年度棉花产量较上个月预估下调22万吨,期末库存下调9万吨,2020/21年度美国期末库存同比上一年度近乎持平,此前是累库存预期,预期转好。

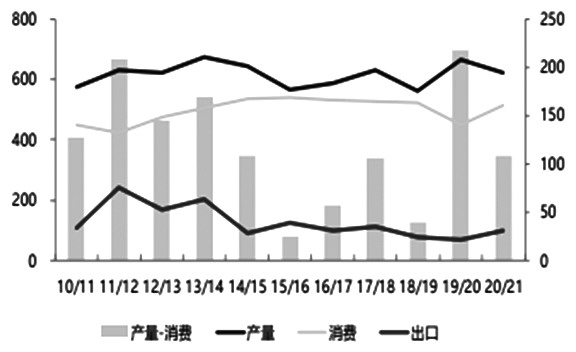

图为印度棉花产量、消费、出口情况(单位:万吨)

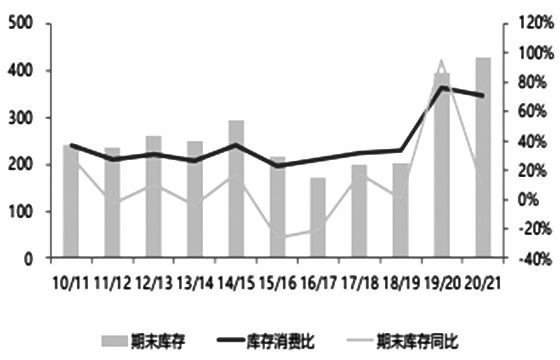

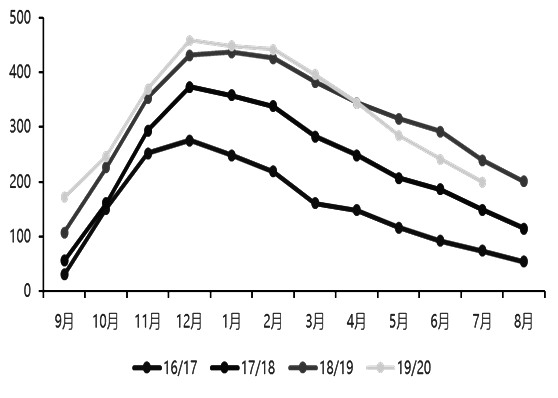

印度方面,2020/21年度棉花期初库存预估也较8月下调29万吨,期末库存下调25万吨。整体看,2020/21年度印度棉花产量同比增加11万吨,期末库存增加76万吨,库销比增加5.6%,印度库存基本面压力依旧是比较大的。

图为印度棉花期末库存(单位:万吨)

中国方面,USDA将2020/21年度中国棉花产量预估上调16万吨,期末库存上调20万吨,库销比上调2.5%,报告偏空。但整体看,2020/21年度中国基本面是棉花主产国里最好的,期末库存及库存消费比均同比下滑,库存压力较2019/20年度减轻。

国内纺织企业持续向好提振棉价

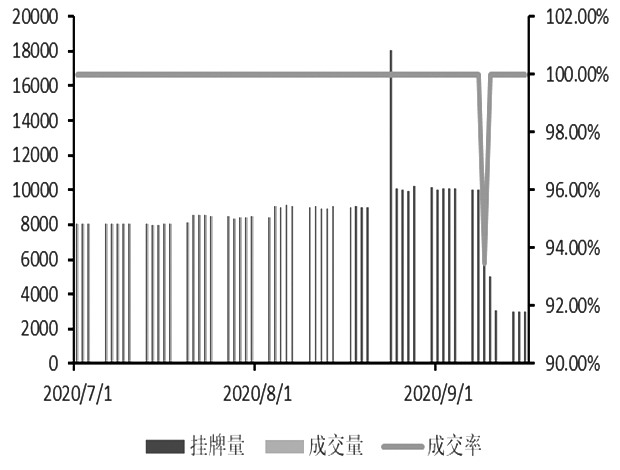

国储棉持续保持高成交率,除满足生产外,也反映出较强的资金需求

图为国储棉轮出情况

图为国储棉轮出成交价格

截至2020年8月底棉花商业库存251万吨,同比减11万吨

图为棉花商业库存(单位:万吨)

从7月1日到目前,国储棉轮出持续保持非常高的成交率,除9月9日因价格大幅下跌导致成交率下滑至93%外,其他所有拍卖日都保持百分百成交率,如此高的拍卖热情,一方面是因为国储棉价格较低,性价比高,满足纺织企业生产需求;另外一方面,除纺织企业外,贸易商参与热情也非常高,这体现市场资金需求也是较强烈的。

截至8月底,棉花商业库存251万吨,同比减少11万吨。截至7月底,全国棉花周转库存总量约199万吨,环比减少42万吨,同比减少40万吨。此前棉花商业库存是高于去年同期水平的,且是历年同期最高的,压力很大,但2季度开始棉花去库存速度加快,库存转为低于去年同期。

图为商品棉周转库存(单位:万吨)

下游旺季,纺织企业增开机、增原料购买、成品去库存

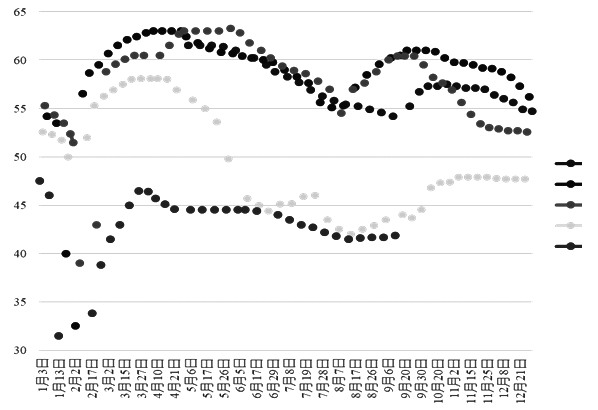

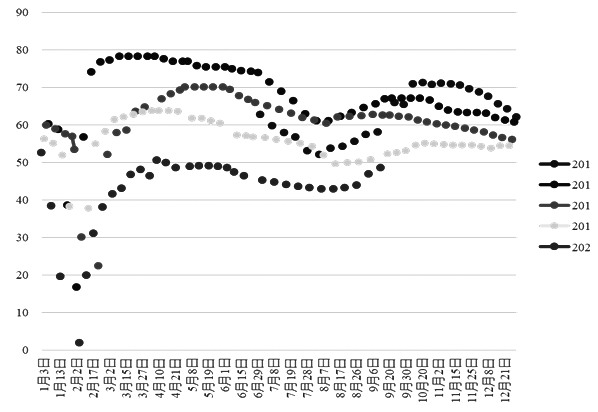

8月中旬开始,下游需求转好,订单增加,纺织企业持续4周开机率环比增加,原料库存增加明显,成品库存去化加速,纺企棉纱库存及织厂坯布库存均从同比增加转为同比减少,纺织企业持续转好提振棉价。

图为纯棉纱厂负荷(单位:%)

图为全棉坯布负荷(单位:%)

全球供需边际转好给予棉价支撑

外盘方面。USDA9月报告显示全球棉花期末库存预估下调,供需状况边际转好,一定程度给予全球棉价支撑,但新冠肺炎疫情和消费仍是影响棉价走势主要因素,后期棉价预计维持振荡中重心上抬走势。

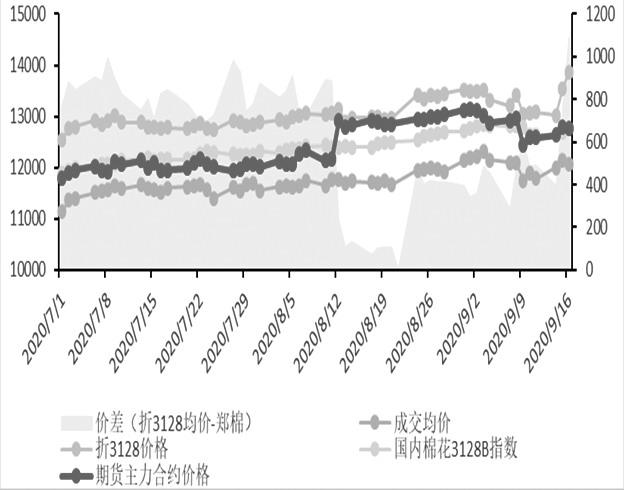

内盘方面。盘面大幅下滑后,利空消化,市场情绪缓和,美国方面暂缓对新疆棉禁令,均助推棉价反弹修复,目前郑棉1月合约运行在12700-12800元/吨。国内郑棉基本面处边际好转局面,不管是商业库存去化速度加快,还是下游消费转好、原料采购增加,均对国内棉价给予支撑。在利空消息消化后,郑棉重新回归基本面逻辑,基本面转好使得棉价下方存在支撑,但上方受到疫情的限制,经济、消费需要时间恢复,突破性上涨仍缺乏推动力,整体看,郑棉处区间波动运行态势,但由于近期下跌幅度过大,存在进一步向上修复需求。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn