4月棉花企业调查:商业库存297万吨 皮棉销售供不应求

来源:山东省棉花协会 2010/5/20 10:07:22 编辑:Kuangjie4月各地春播陆续展开,轧花厂基本停止收购、加工。在资源紧俏、棉商惜售的状态下,棉价继续大幅上涨,棉企销售利润普遍提升。由于纺织下游利润丰厚,产品销售较好,许多纺企积极储备原料库存,月内棉市显示供不应求局面。为全面了解企业库存、销售等情况,进行此次调查,现将调查结果公布如下:

1.商业库存总量297万吨

通过对棉企进行分省、分规模抽样调查,据统计,截止2010年4月底,国内棉花商业库存总量297万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较3月底的325万吨减少28万吨。其中内地商业库存177万吨;新疆商业库存(未出疆)120万吨。内地产区中,黄河流域的冀鲁豫3省共有库存107万吨,长江流域的苏皖鄂湘4省共有库存50万吨,其他分散产区20万吨。

2.企业经营分歧较大中档库存仍然占市场主体

截至4月末,被调查企业中库存较大的该月销售积极,但是也有一部分存棉企业认为后期可期,仍然存在惜售心里。由于企业对后市预期不同,经营存在一定分歧。调查显示,截止4月底,库存量在200吨以下的企业占39%,较上月增加8个百分点;库存量在200-1000吨的企业占27%,较上月减少9个百分点;库存量在1000-2000吨的企业占13%,较上月减少6个百分点;库存在2000-5000吨的企业占19%,较上月增加9个百分点;仅有2%的企业存棉在5000吨以上,较上月减少2个百分点。

3.有利因素占居主导,销售利润大幅提升

调查显示,月内受印度暂停棉花出口及投机基金炒作等影响,4月国际市场棉价上涨,国内棉花现货市场行情也一片大好,在下游纱线市场和电子盘齐涨的支撑下,现货价格上涨较快。月内多数顺价销售的棉企,销售利润比3月更可观。其中33%的企业皮棉销售利润每吨在500-800元;26%的企业销售利润在1000元以上;23%的企业销售利润在800-1000元;18%的企业销售利润在200-500元。(如下图)

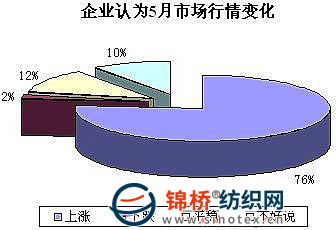

4.多数企业预期5月行情继续看涨

被调查企业中有76%的企业认为5月棉市继续上涨;12%的企业认为平稳;10%的企业认为不好说;还有2%的企业认为下跌。

看涨的主要观点是:1.新疆棉供不足需,国内棉花资源量快速下降,后期供需将偏紧;2.春播以来,灾害性天气频发,且面积也不乐观,预期来年棉花产量将有下降可能;3.如果配额近期下发,那外棉也将带头上涨,国内仅有的少数资源更有上涨需求。

看稳者的主要观点是:4月纺织纱产量同比大幅增加,纺织纱线、服装等产品价格也相应上涨,但是下游纱线等产品上涨相比棉花更慢热。棉花快速上涨将使纺企销售利润缩减,成本无形放大,加大纺企压力。2.5-9月银行还贷压力较大,资金面不利对于购棉将会产生影响。因此后市棉花将以稳定为主。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn