国内棉价上涨 储备棉成交率达100%

——中国棉花价格指数(CCIndex)月度报告(2020年7月)

来源:中国棉花协会 2020/8/10 10:02:32 编辑:KK7月,储备棉受到企业欢迎,成交率达100%,新疆出现疫情,影响疆棉外运,受此影响国内棉花现货价格上涨。境外疫情仍在蔓延,同时中美关系再度紧张,国际棉价先跌后涨,月中1%关税下外棉现货价格重新低于国内。纺织行业依旧处传统淡季,出口订单较少,棉纱等各产品价格延续下跌。

一、国内外现货价格变化情况

1、国内现货价格上涨

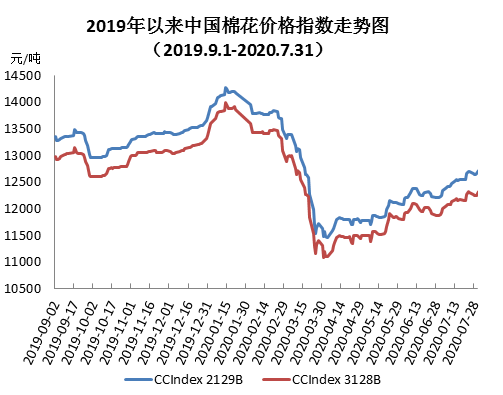

7月,纺企购买储备棉积极性高涨,国内棉市资源相对充裕,同时受淡季订单不佳、开机不足、资金紧张等因素影响,纺企原料库存保持低位。月末中国棉花价格指数(CCIndex3128B)12319元/吨,较上月末上涨453元;月均价11958元/吨,环比上涨198元,同比下跌1994元。

2、长绒棉价格上涨

7月,国内棉花现货价格稳中有涨,受细绒棉价格影响,长绒棉价格较上月上涨。月末137级成交价19800元/吨,较上月上涨200元/吨,高于同期中国棉花价格指数标准级(CCIndex3128B)7481元/吨,这一价差较上月末缩小253元。

3、国际棉价再次低于国内

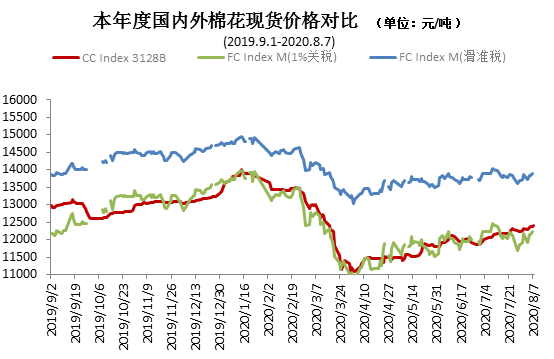

7月,受国外疫情持续、中美矛盾再度升级、棉花需求趋缓、美国棉区旱情有所发展等多种因素影响,国际棉价月内大幅震荡,整体呈现先抑后扬走势。中国进口棉价格指数FCIndexM月均69.38美分/磅,环比涨1.04美分。月末69.62美分/磅,高于上月末1.87美分/磅,1%关税下折人民币12176元/吨,低于同期国内现货143元,内外棉价差较上月末扩大145元。

4、纯棉纱价格下跌

7月,纺织市场持续传统淡季,企业订单继续萎缩,多数厂家成品库存上升,资金压力增大,纱线销售仍不乐观,价格持续下跌,同时涤纶短纤、粘胶短纤等价格延续跌势。具体看,纯棉纱KC32S和精梳JC40S月末成交价18560元/吨和21850元/吨,较上月末分别下跌90元和150元;涤纶短纤月末5300元/吨,较上月末下跌300元,粘胶短纤月末8100元/吨,较上月末下跌500元。

二、影响国内外价格变化的要素分析

1、储备棉轮出全部成交

7月1日储备棉轮出正式开启,企业积极竞拍,每日上市资源成交率均在100%,纺企与非纺企竞争激烈。7月储备棉轮出合计上市储备棉资源18.92万吨,总成交18.92万吨,成交率100%。平均成交价格11549元/吨,折3128价格12660元/吨。其中新疆棉成交9.98万吨,成交均价11749元/吨,地产棉成交8.94万吨,成交均价11326元/吨,折3128价格12602元/吨;纺织企业竞得9.42万吨,占总成交量的49.76%。

2、期货市场月内上涨,注册仓单大幅减少

7月,郑棉期货月内震荡走高,月末有所下跌,仓单量较上月大幅减少。主力合约CF009月末结算价12005元/吨,较上月末的11710元/吨上涨295元/吨,涨幅2.46%。月末注仓单18014张,折72.06万吨,较上月末减少12.22万吨。

3、纺织市场淡季特征明显

7月仍为纺织淡季,订单继续萎缩,企业开机率不足,多数库存上升,资金压力增大,同时国内部分地区疫情有所反复,境外疫情继续恶化,加上中美关系再度紧张,市场悲观情绪蔓延,企业期待9、10月旺季会有所好转。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn