商业库存大幅下降 国内基本面改善

银河期货棉花棉纱周评(06.19)

来源:锦桥纺织网 2020/6/20 19:44:12 编辑:KK第一部分 周度核心要点分析及策略推荐

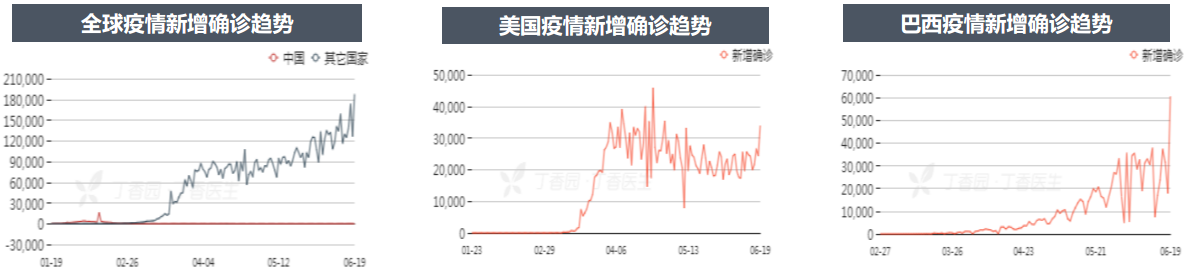

新冠疫情或将第二轮大爆发

19日世卫组织(WHO)总干事谭德塞在例行发布会上指出,新冠肺炎大流行正在加速。“昨天(18日)全球向WHO报告超过15万例新的新冠病毒患者病例,是迄今为止单日最多的病例。”谭德塞表示,这些病例中几乎有一半来源于美洲,还有大量病例来自南亚和中东地区。“世界正处于一个新的危险阶段。”谭德塞表示。

巴西人口2.1亿,累计确诊103万人,死亡4.9万,致死率将近5%,日增超5万。

巴西日增超5万,美国新增超3万,智力也大增,美洲成为重灾区,俄罗斯8千多,印度日新增超一万(为单日最大增幅),全球新增难以控制。部分之前表现较好的国家,如国内暴发北京疫情,德国出现肉联厂大规模感染等,许多专家警告第二波疫情来临的可能性。

美国主产棉区干旱,棉花优良率较低

美国农业部6月15日发布的美国棉花生产报告显示,截至6月14日,美棉播种进度89%,比去年同期增加4个百分点,比过去5年平均值减少2个百分点。美棉现蕾率16%,比去年同期减少1个百分点,比过去5年平均值持平。美棉生长状况达到良好以上的占43%,较前周持平,较去年同期减少6个百分点。主产棉区得州优良率仅30%。

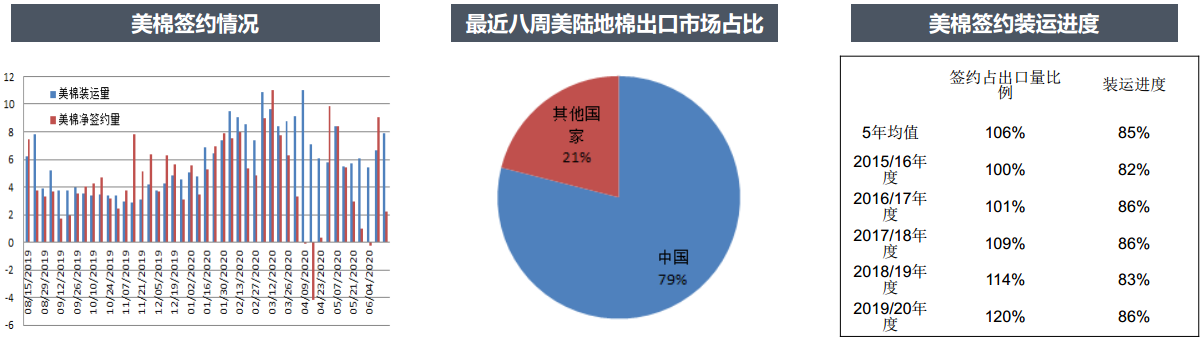

美棉签约量减少,中国近期累计签约量大

据USDA最新报告,6月11日一周,2019/20年度美国陆地棉净签约量2.21万吨,环比减少75.5%,其中中国签约2.06万吨,装运量7.9万吨。截至当周2019/20年度美国陆地棉累计签约381.54万吨,签约进度120%(5年均值106%),累计装运271.21万吨,装运进度86%(5年均值85%)。当周2020/21年度美国陆地棉净签约3.36万吨,截至当周累计签约72.03万吨。最近八周中国累计签约美国陆地棉30.53万吨。

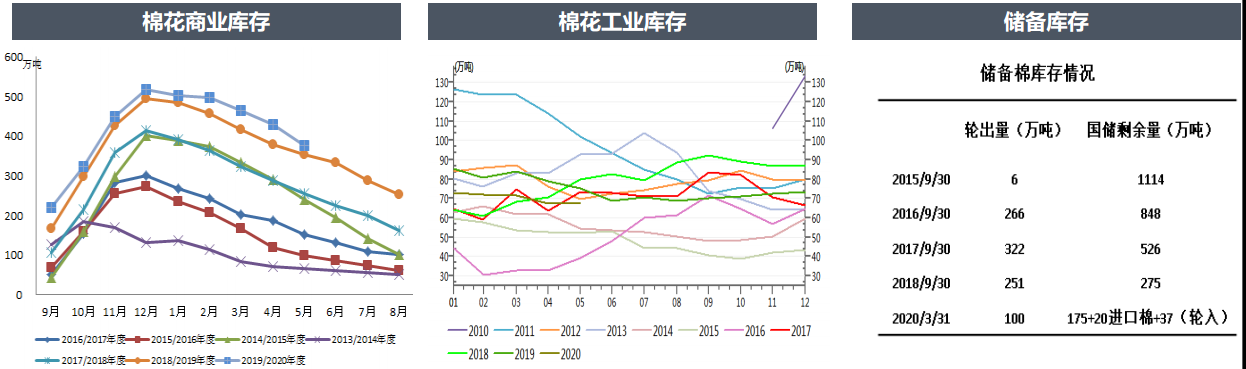

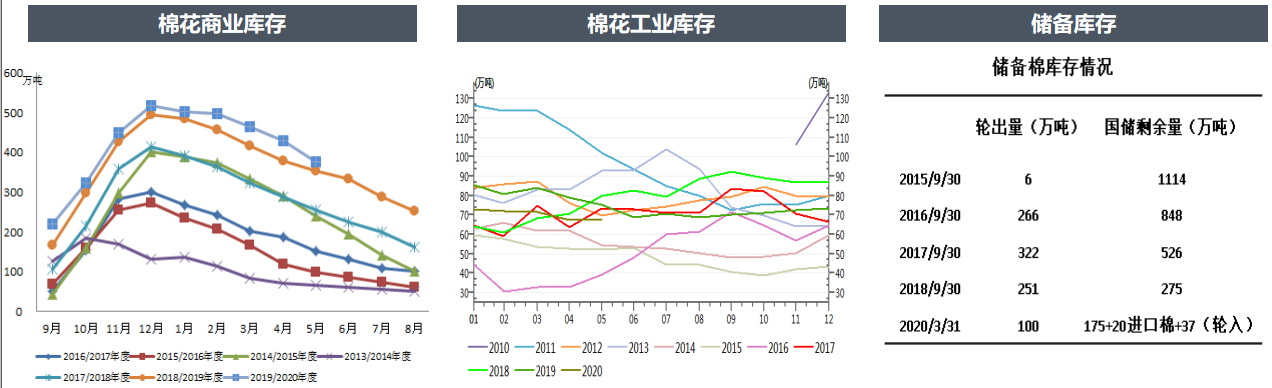

棉花商业库存降幅大,年度末恐降至低位

据最新数据,5月底我国商业库存量377.38万吨,环比减少52.37万吨,同比增加24.57万吨(上个月同比增加50.26万吨)。

据最新数据,5月底我国工业库存量67.95万吨,环比略增0.61万吨,同比减少7.21万吨。

国储库存截止3月31日,储备棉库存有232万吨。往年5月已开始轮出储备棉,今年到现在仍没有任何轮出消息,考虑今年棉价太低,国家不会再轮出增加市场负担,预计今年轮出可能性较低。

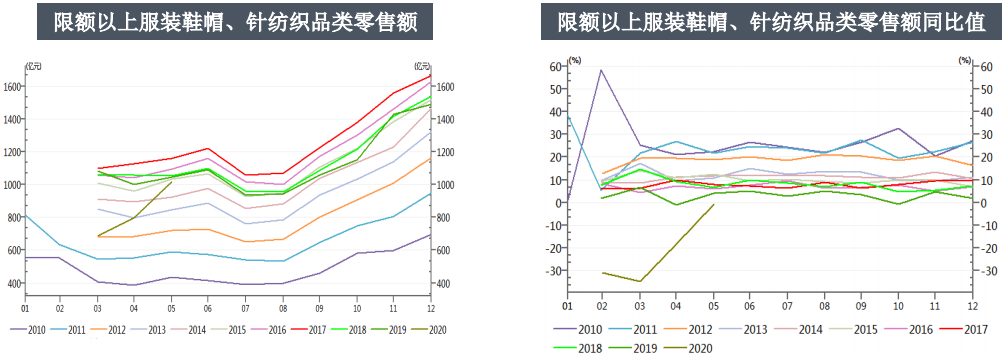

5月内销数据大幅好转

据国家统计局数据,5月限额以上服装鞋帽、针纺织品类零售额1018亿元,同比下降0.6%,降幅较上月缩小17.9个百分点。前5个月限额以上服装鞋帽、针纺织品零售额累计4067亿元,同比下降23.5%,降幅较上月缩小5.5个百分点。5月限额以上服装鞋帽、针纺织品类零售内销数据大幅有好转迹象。

1-5月全国网上零售额40176亿元,同比增长4.5%,比1-4月提高2.8个百分点。其中实物商品网上零售额33739亿元,增长11.5%,占社会消费品零售总额的比重为24.3%,其中穿类商品下降6.8%。

逻辑和策略

逻辑

国内棉花已连续几年降库存,目前库存已下降到一个相对合理且较低位置。从未来一段时间供需角度看,棉花保持近几年供应充足常态,本年度在新花上市前供应充足,但商业库存预计未来几个月会同比大幅下降。需求方面,国内消费5月数据大幅好转,出口方面数据仍差预计要等到下半年甚至第4季度数据才会逐渐出现好转。整体消费虽仍不如往年同期,但在逐步恢复,国内供需基本面在逐步改善。目前市场仍存在着较大不确定性是蝗灾和疫情二次爆发。

策略

单边:国内零售数据在5月大幅好转,商业库存也大幅下降,国内棉花基本面逐渐改善,棉价重心也在逐步上移。长线投资者可等待下调到位后入场多单。短期可能有震荡行情反复的可能。棉纱走势跟随棉花走势。套利:目前棉纱和棉花9月合约的价差较小,可考虑做大棉纱与棉花的价差。期权:买入虚一档看涨期权。

第二部分 周度数据追踪

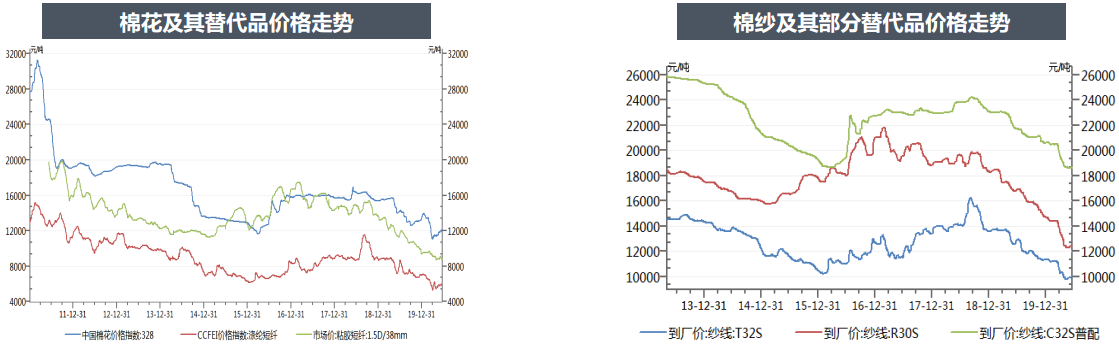

替代品

目前棉花、涤纶短纤、粘胶短纤价格都位于历史相对低位,棉纱替代品价格也基本上是位于历史价格低位。最近一周涤纶短纤和粘胶短纤价格相对稳定。

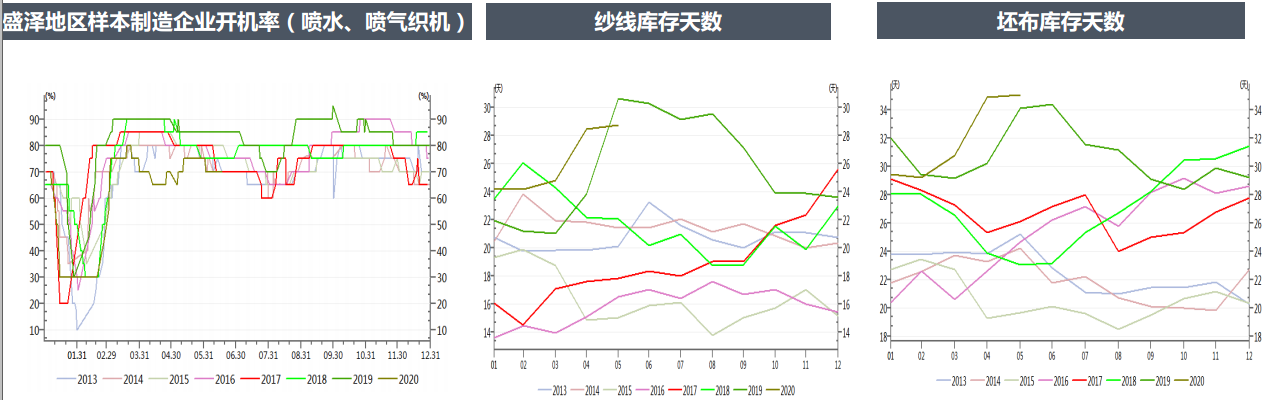

中端情况

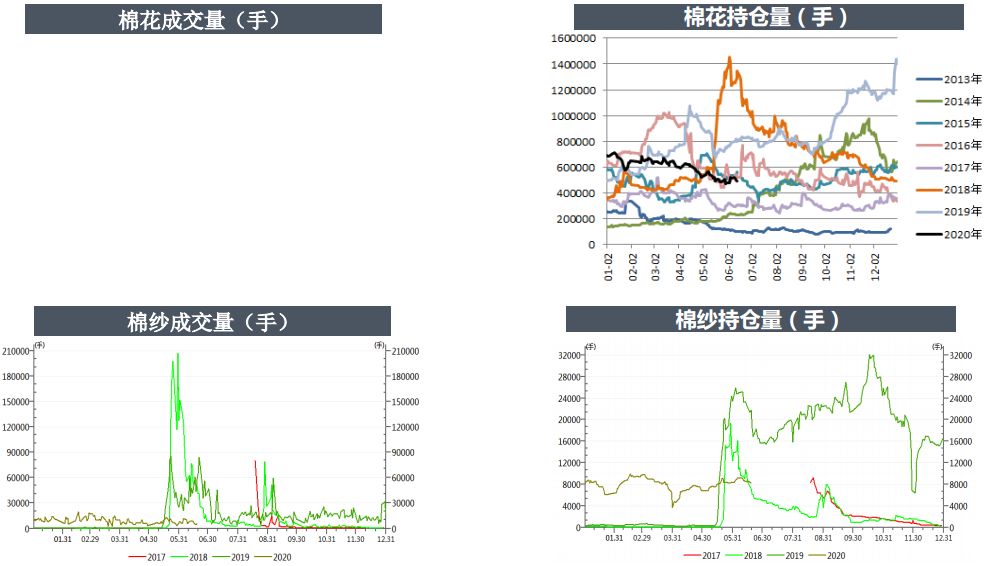

棉花库存

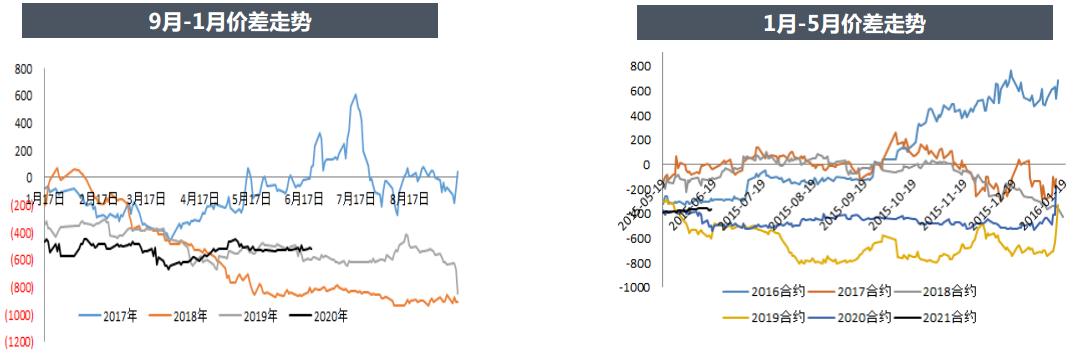

跨月套利

9-1价差近期持续回落,但考虑未来远月疫情影响相对较小且消费可能恢复,因此远月想象空间更大,可以考虑在低点做大价差。

1-5价差目前较小,未来有进一步扩大可能。

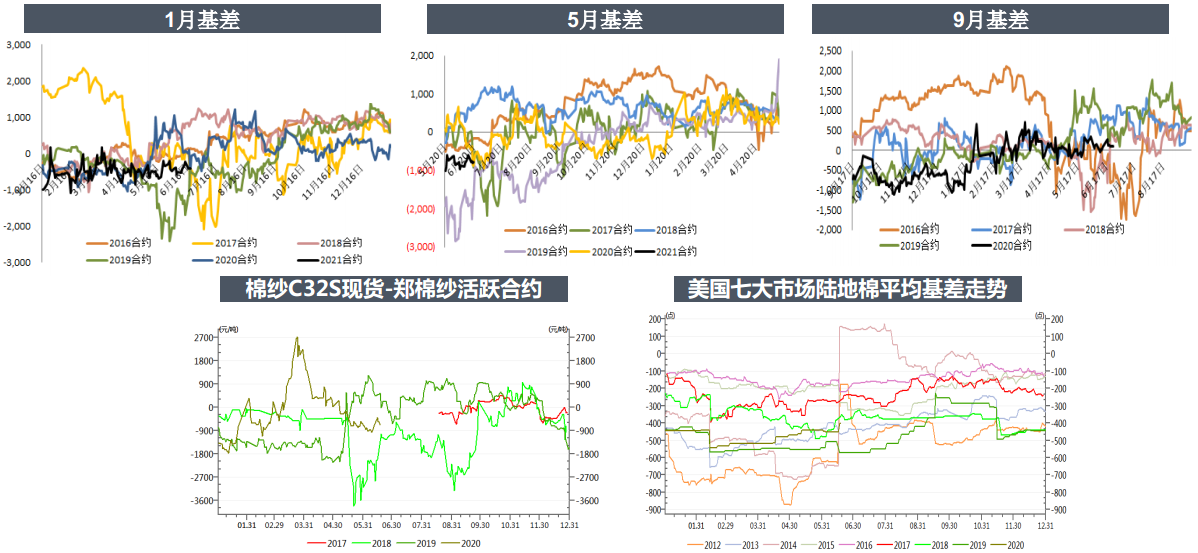

期现基差

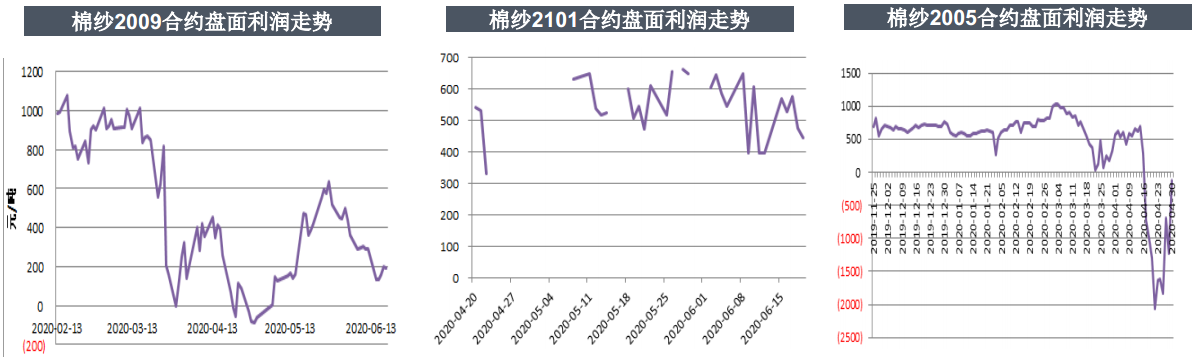

棉纱盘面利润

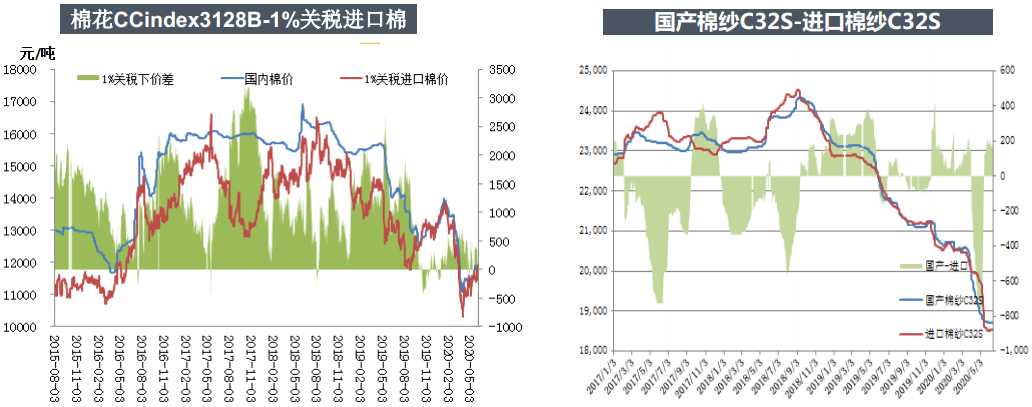

内外价差

其他数据

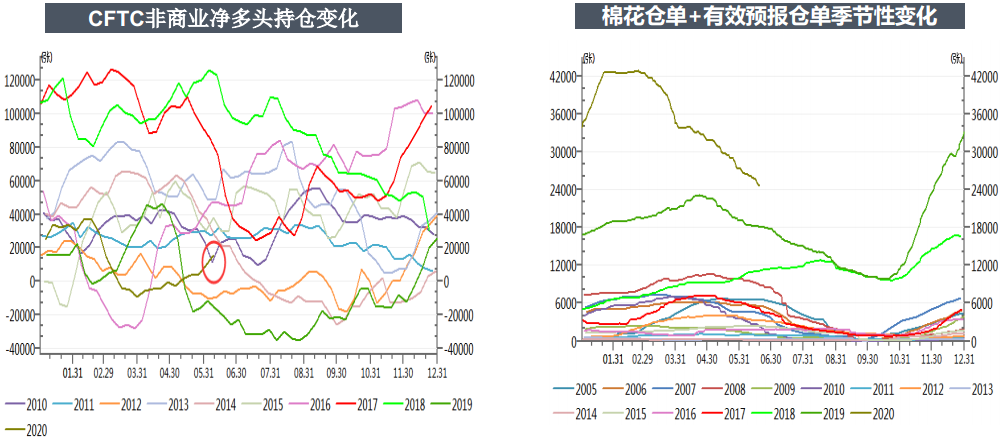

资金流向

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn