印巴蝗灾炒作 供应端不确定性

银河期货棉花棉纱周评(06.05)

来源:锦桥纺织网 2020/6/6 12:30:54 编辑:KK第一部分 周度核心要点分析及策略推荐

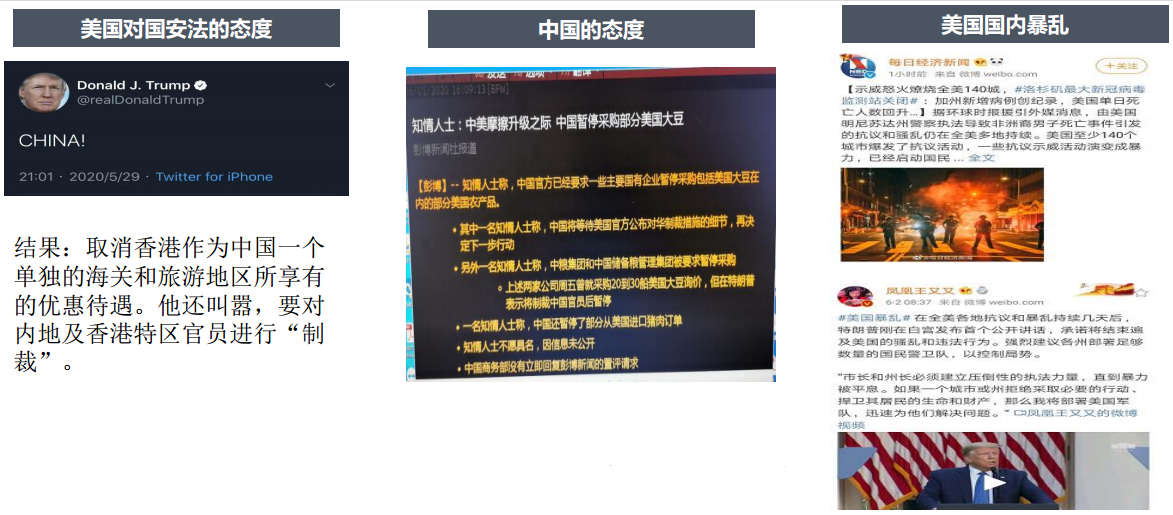

中美关系需重新评估,美国暴乱恐影响消费

中国两会通过“国安法”,美国各个政客就国安法对中国做出回应。美国正准备就中国的“港区国安法”做出强力回应。中美关系恐再次受挫。昨天有消息称中国暂停采购美国农产品。

美国发生暴乱,多地游行示威,疫情恐再次爆发,失业率高,美国消费短期内恐怕难以恢复。

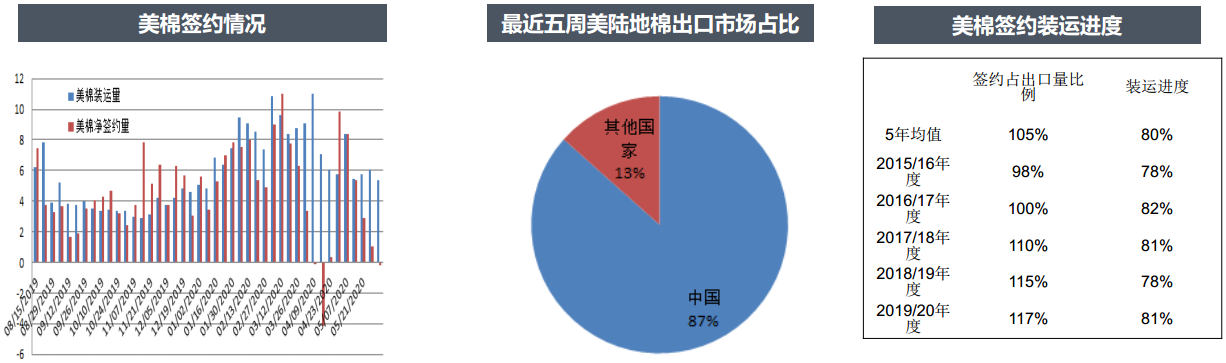

美棉签约量大减,中国取消合约

据USDA报告,美国农业部报告显示,2020年5月22-28日,2019/20年度美国陆地棉净签约量-2290吨,较前周和前四周平均值大幅减少,新增签约5443吨,主要来自中国台湾地区(748吨)、孟加拉国(725吨)、印度尼西亚(340吨),取消签约7733吨,主要来自土耳其(2767吨)、越南(998吨)、中国(1043吨)。2019/20年度美国陆地棉装运量5.4万吨,较前周减少11%。截至当周,美国陆地棉累计签约量370.3万吨,签约进度117%,5年均值105%。累计装运量256.64万吨,装运进度81%,5年均值80%。最近六周,中国突然大量签约美国陆地棉,一共签约23.72万吨,前几周签约量大,最近一周签约量为负。

印度提高籽棉MSP,蝗灾引发关注

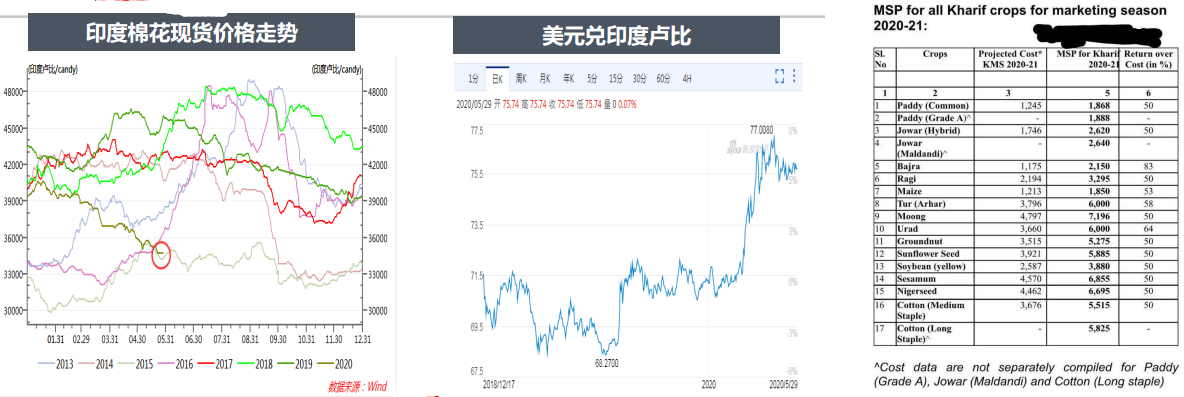

印度棉花协会(CAI)表示,卢比下跌使得印度棉花成为全球市场上价格最低的供应,对亚洲买家非常具有吸引力。印度对孟加拉国等亚洲客户的棉花售价约62美分/磅,美国棉花则70美分/磅左右。此外卢比汇率下跌也有利于印度出口产品竞争力。印度棉花协会(CAI)日前将该国2019/20年度棉花出口预估上调12%至470万包。

有消息称,印度政府宣布提高2020/21年度棉花最低收购价(MSP),新的最低收购价分别定为5515卢比/公担和5825卢比/公担(去年分别为5255卢比/公担和5550卢比/公担),比去年提高5%。折合美元报价(77-78美分和82-83美分)。据统计,本年度截至5月底,印度棉花公司(CCI)在全国收购945万包棉花(折160万吨左右)。

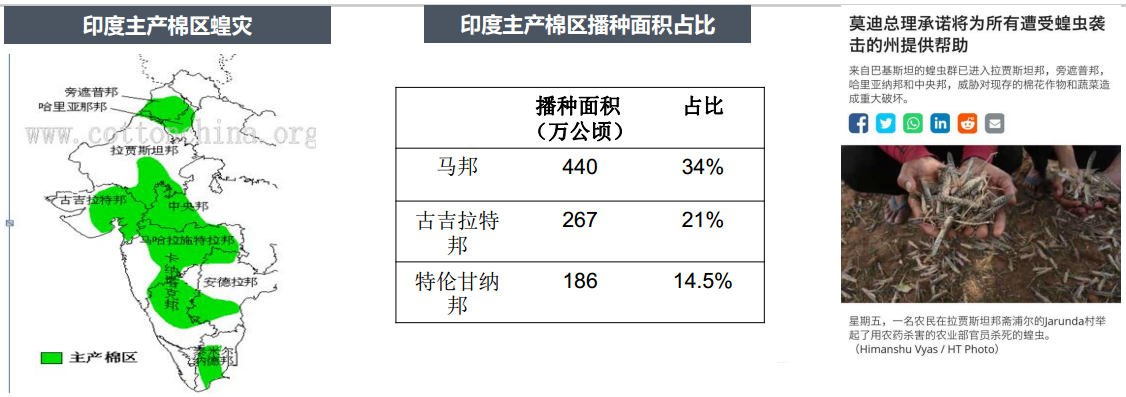

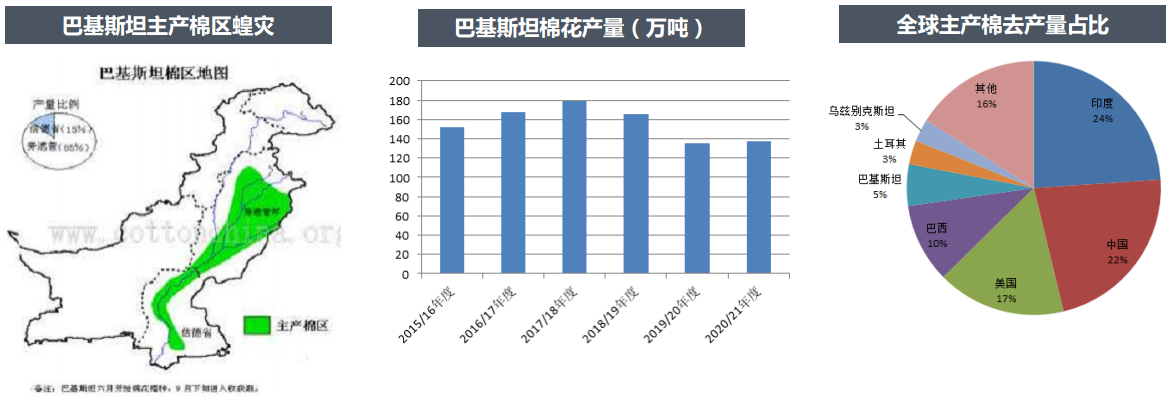

印度目前正遭受27年最为严重的蝗虫灾害。这是今年以来印度遭受的第2次蝗灾。今年年初,在印度的拉贾斯坦邦、古吉拉特邦等地,蝗灾导致大面积农作物减产或绝收。印度媒体指出,此次印度蝗灾爆发时间比正常年份偏早,之前蝗灾主要在6-7月出现,今年则出现在4-5月。上一次蝗灾是在2月,之后被印度方面证实已被控制住,但这次蝗灾大概率是上次的产卵产生的,由此也证实上次印度确实出现蝗灾。此外据报道巴基斯坦蝗灾也很严重。

CAI主席AtulGanatra表示,印度北部棉花播种完成80%。印度中部和南部的棉花播种将在6月第1周开始。目前收到印度几个州发生蝗虫袭击的报告。在旁遮普、哈里亚纳邦、拉贾斯坦邦、国会议员、古吉拉特邦、马哈拉施特拉邦发生的蝗虫袭击造成严重破坏,毁坏农作物,威胁到人民生计。粮农组织称蝗虫袭击将在6月和7月加剧,并可能摧毁这些州的棉花作物。

目前印度200多个蝗虫办事处和临时营地正在进行调查和控制行动。据印度媒体报道,根据不同日子要求,印度部署89个农药喷雾消防队、120辆调查车、47辆带有喷雾设备的控制车和810辆拖拉机式喷雾器,以有效防治蝗虫。

巴基斯坦二次蝗灾来袭,政府积极应对

由于土壤中的蝗虫卵密度非常高,气候非常适宜,巴基斯坦目前蝗灾也已局部爆发。据巴基斯坦粮食安全与研究部透露,自蝗虫进入巴基斯坦以来,适合蝗虫孳生的3000万公顷土地已有38%被入侵,危害程度实属罕见。巴基斯坦的旁遮普省、信德省等地都遭受蝗虫大规模入侵。长势正好的棉花、甘蔗、水稻田里,大批蝗虫铺天盖地飞来,所到之处农作物基本被啃食一光。

巴基斯坦农业部、食品安全部门和军队都已积极参与到应对蝗灾的行动中来。军队派出5000人参与消灭蝗虫,5架军用直升机和4架飞机负责喷洒灭蝗药。

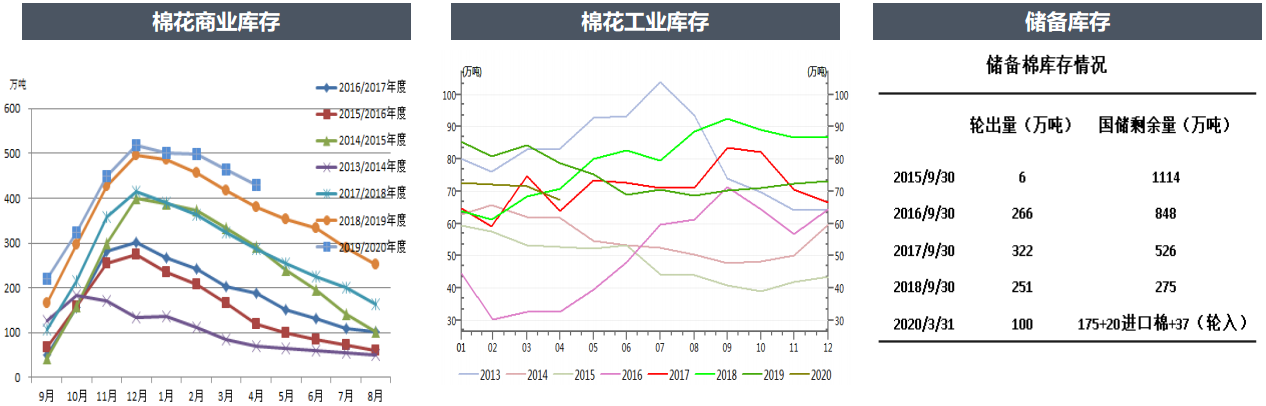

棉花商业库存仍高,本年度棉花供应量充足

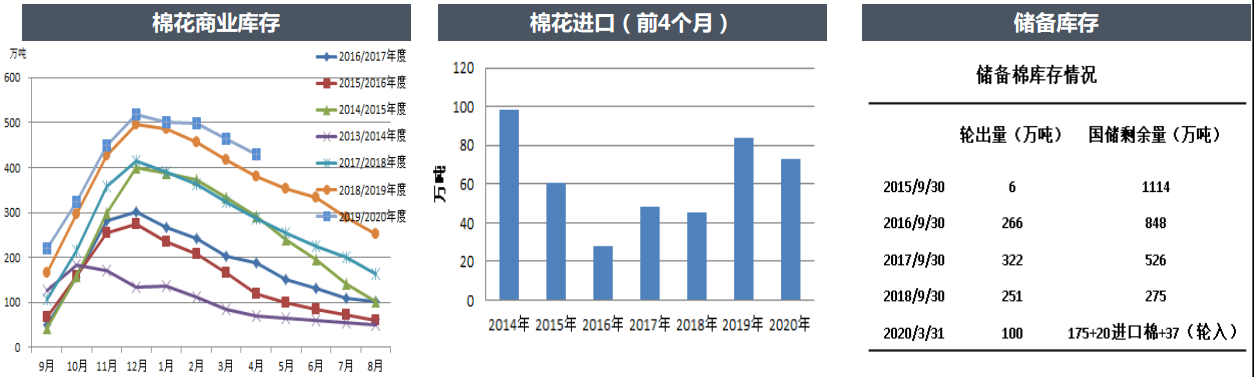

据最新数据,4月底我国商业库存量429.75万吨,环比减少33.92万吨,同比增加50.26万吨。

据海关数据,2020年4月我国进口棉花12万吨,环比减少40%,同比减少33.3%。2020年1-4月我国累计进口棉花73万吨,同比减少13.1%。2019/20年度以来(2019.9-2020.4)我国累计进口棉花114万吨,同比减少20.8%。

国储库存截止3月31日,储备棉库存有232万吨。往年5月已开始轮出储备棉,今年到现在仍没有任何轮出消息,考虑今年棉价太低,国家不会再轮出增加市场负担,预计今年轮出可能性较低。

4月纺织品出口仍差,内销数据好转

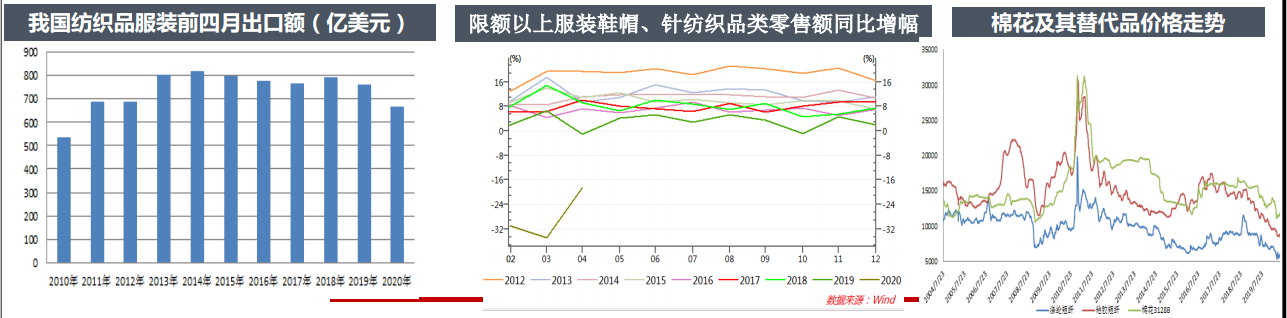

据海关数据,4月我国纺织品服装出口额213.61亿美元,同比增加10%,其中纺织品出口额146.21亿美元,同比增加49%,服装出口额67.4亿美元,同比减少30%。前4个月我国纺织品服装累计出口额666.25亿美元,同比减少12.1%,其中纺织品出口额373.115亿美元,同比增加2.9%,服装出口额293.089亿美元,同比减少22.3%。

据国家统计局数据,4月限额以上服装鞋帽、针纺织品类零售额799亿元,同比下降18.5%。前4个月限额以上服装鞋帽、针纺织品零售额累计3057亿元,同比下降29%。4月限额以上服装鞋帽、针纺织品类零售同比降幅缩小,内销数据有好转迹象。

替代性纤维价格略有抬头,棉纱销售好转,需求有好转迹象。

逻辑和策略

逻辑

大背景看,国内棉花已连续几年降库存,目前库存已下降到一个相对合理且比较低的位置。从未来一段时间供需角度看,棉花保持近几年供应充足常态,本年度在新花上市前供应充足。新花播种面积虽有下降,目前看影响不大,但未来产量如何还得天气和虫害等因素影响。需求方面,2/3月由于国内疫情影响国内消费很差,3/4/5月由于国外疫情影响出口消费也很差。但国内消费4月数据开始好转,预计5月数据将继续好转,出口方面预计要等到下半年数据才会逐渐出现好转。整体消费虽在逐步恢复,但仍是不如往年同期,疫情带来消费悲观影响还会持续一段时间。短期内下游消费有好转迹象,预计未来的消费数据将越来越好。

策略

1.单边:虽中国暂停进口部分美国农产品对美棉利空,但印度再次提高最低籽棉收购价及印巴蝗虫灾害的操作支撑棉价走强。预计郑棉短期震荡偏强。棉纱走势跟随棉花走势。

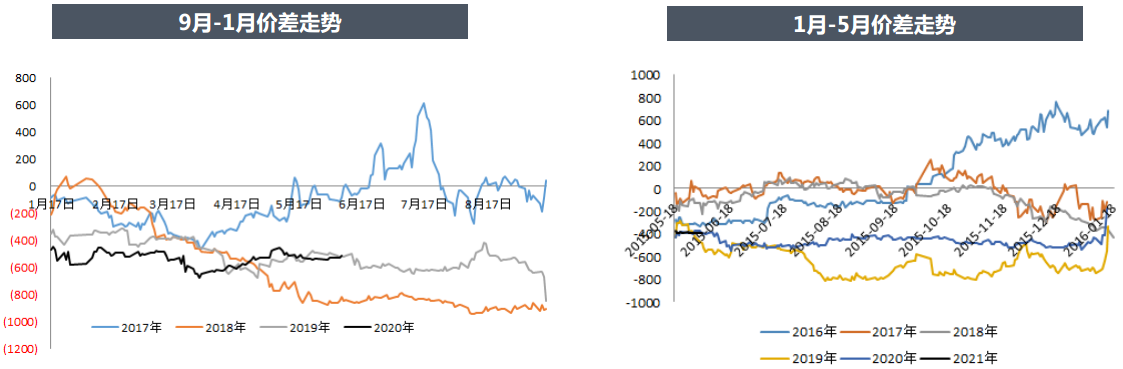

2.套利:目前棉纱和棉花9月合约的价差回归正常区间可观望。棉花9-1价差在-500以内可以考虑反套,棉花1-5价差在-350以内可以考虑做反套。

3.期权:可考虑买入虚一档看涨期权。

第二部分 周度数据追踪

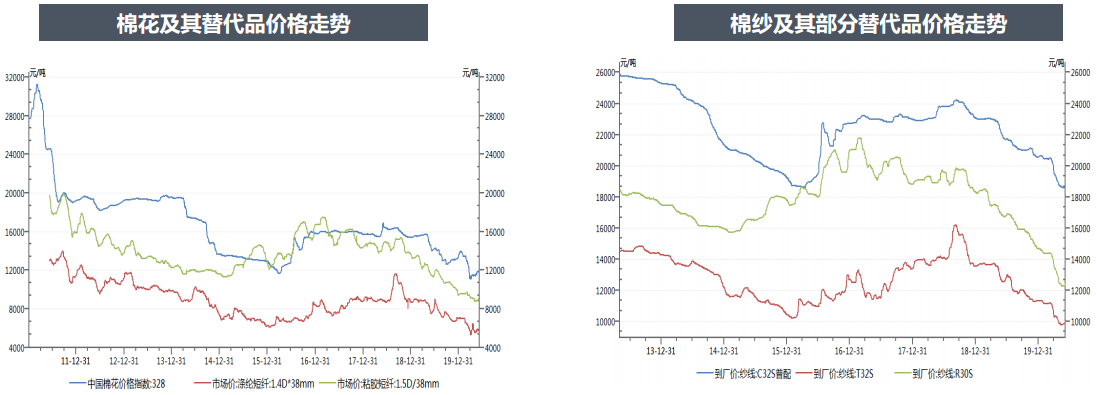

替代品

目前棉花、涤纶短纤、粘胶短纤价格都位于历史相对低位,棉纱替代品价格也基本位于历史价格低位。最近一周涤纶短纤和粘胶短纤价格相对稳定,周五略有上涨。

中端情况

棉花库存

跨月套利

9-1价差近期持续回落,但考虑未来远月疫情影响相对较小且消费可能恢复,因此远月的想象空间更大,可以考虑在低点做大价差。

1-5价差目前较小,未来有进一步扩大的可能。

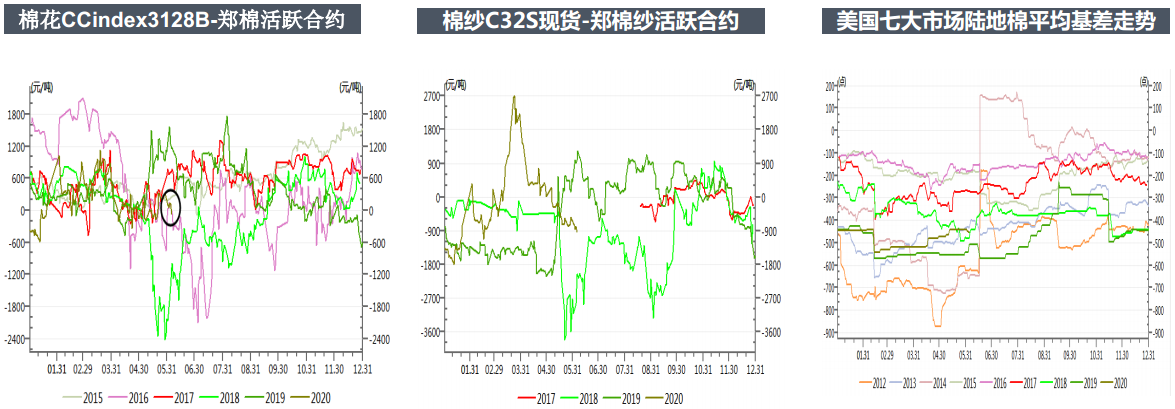

期现基差

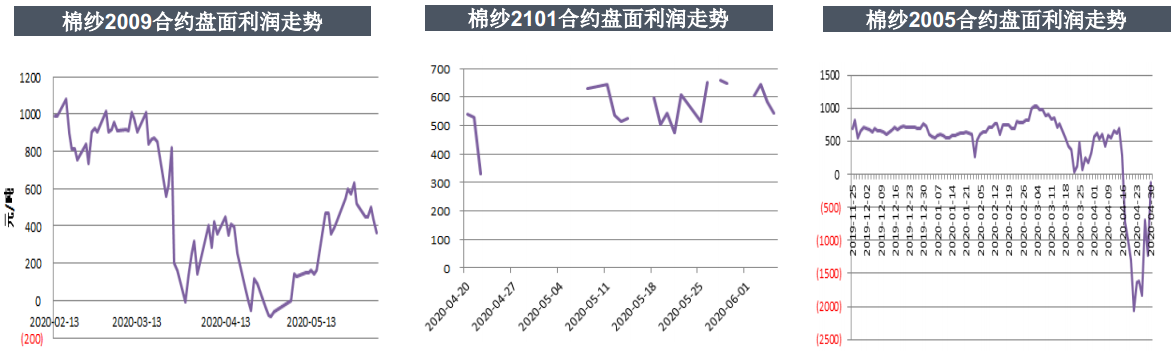

棉纱盘面利润

内外价差

其他数据

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn