下游略有好转 消费尚待启动

银河期货棉花棉纱周评(05.22)

来源:锦桥纺织网 2020/5/23 9:15:33 编辑:KK第一部分 周度核心要点分析及策略推荐

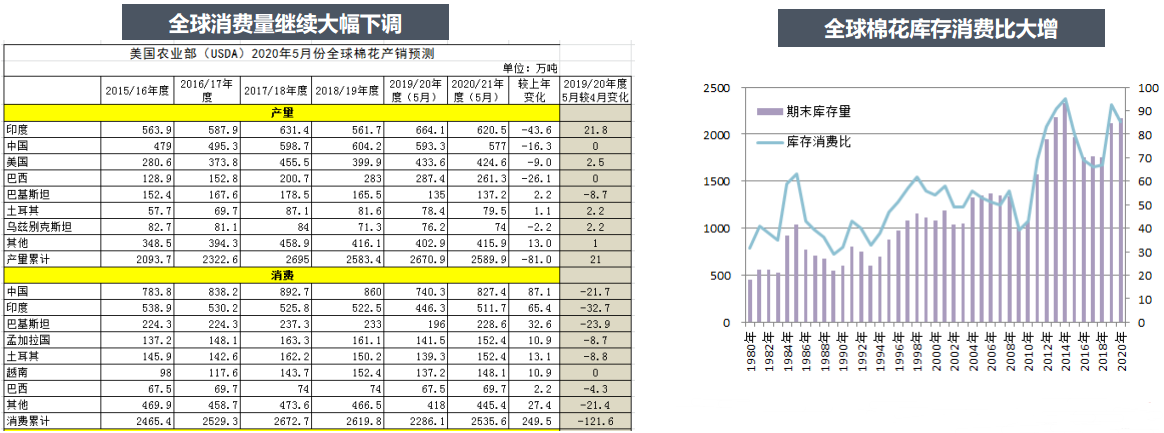

全球棉花消费继续减少,库存消费比大增

受全球疫情影响,2019年度全球棉花消费量再次大幅下调121万吨至2286万吨,导致全球棉花期末库存大增128.5万吨至2115.5万吨,库存消费比大增至92.54%。3/4/5三个月对于新年度2020年度全球棉花产量减81万吨至2589万吨,消费增加249万吨至2535万吨,新年度产量预计仍在高位,消费量虽比2019年度好很多,但仍不及前2年,消费恢复预期目前仍不佳。

美棉签约量减少,中国签约量大

据USDA报告,5月14日一周2019/20年度美国陆地棉签约量2.92万吨,其中中国净签约量3.48万吨,其他几个国家取消合约较大,截至当周累计签约量369.48万吨,签约进度109%,5年均值103%。当周装运量5.72万吨,截至当周累计装运量245.17万吨,装运进度72%,5年均值75%。最近四周中国突然大量签约美国陆地棉,我们大胆推测这其中可能更多是国家行为。

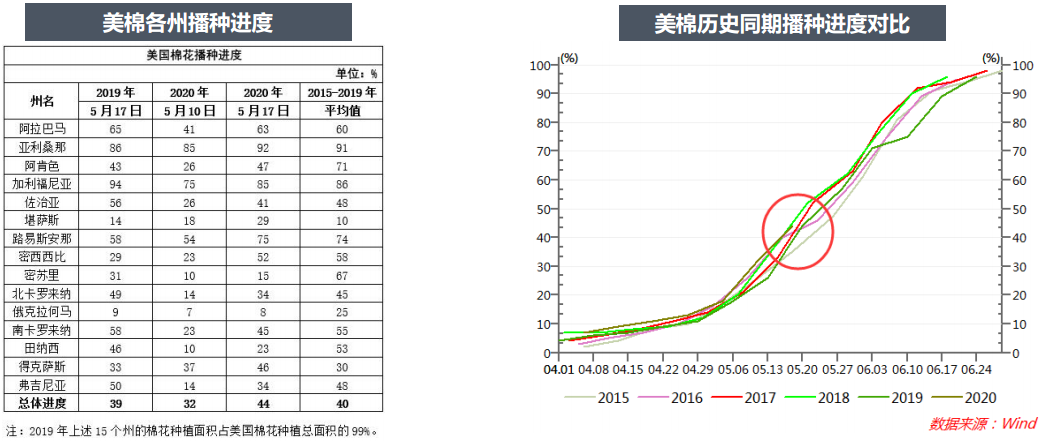

美棉播种情况

美国农业部5月18日发布美国棉花生产报告显示,截至5月17日美棉播种进度44%,较前周增加12个百分点,较去年同期增加5个百分点,较近5年均值增加4个百分点。目前美国核心棉区得州表现最好,播种进度46%,较去年同期和近5年均值分别增加13个百分点和16个百分点。

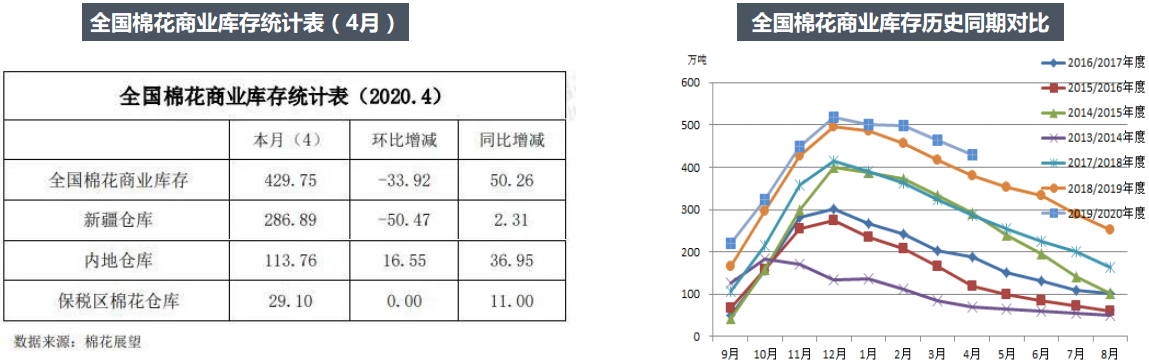

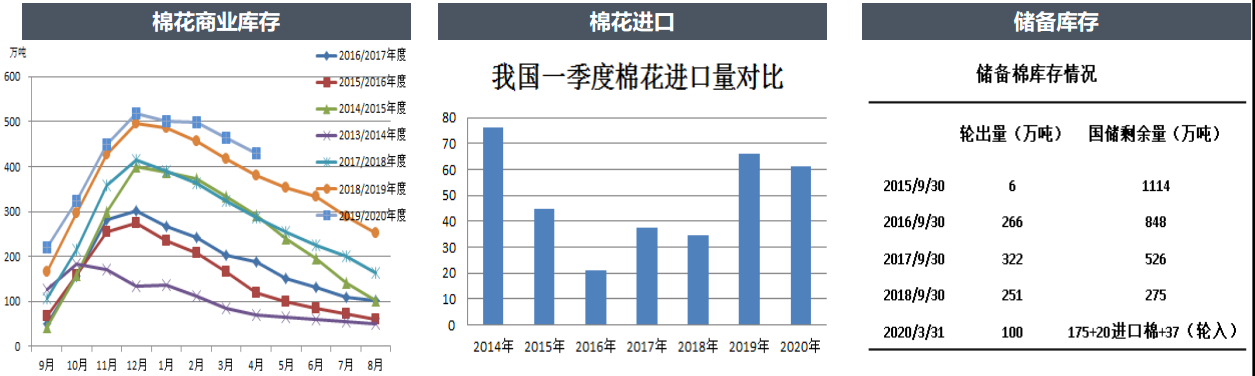

棉花商业库存仍高,本年度棉花供应量充足

据中国棉花信息网最新数据,4月底我国商业库存量429.75万吨,环比减少33.92万吨,同比增加50.26万吨。其中新疆库存286.89万吨,环比减少50.47万吨,新疆棉出疆速度加快。商业库存仍高于往年同期。

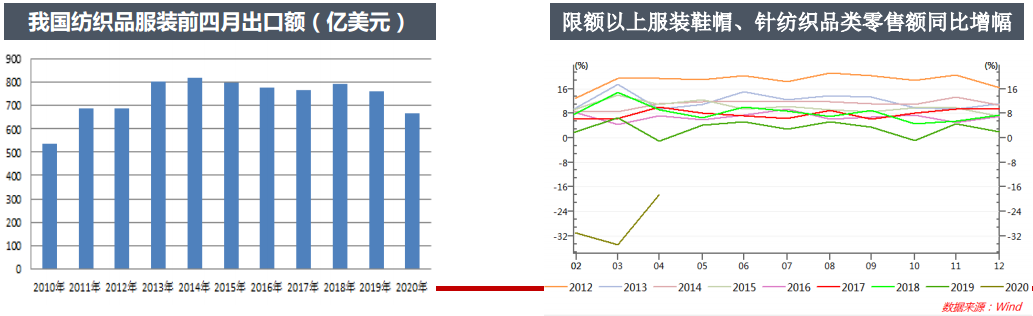

4月纺织品出口仍差,内销数据好转

据海关统计,4月我国纺织品服装出口额213.61亿美元,同比增加10%,其中纺织品出口额146.21亿美元,同比增加49%,服装出口额67.4亿美元,同比减少30%。前4个月我国纺织品服装累计出口666.25亿美元,同比减少12.1%,其中纺织品出口额373.115亿美元,同比增加2.9%,服装出口额293.089亿美元,同比减少22.3%。

据国家统计局发布数据显示,4月限额以上服装鞋帽、针纺织品类零售额799亿元,同比下降18.5%。前4个月限额以上服装鞋帽、针纺织品零售额累计3057亿元,同比下降29%。4月限额以上服装鞋帽、针纺织品类零售同比降幅缩小,内销数据有好转迹象。

逻辑和策略

逻辑

从长周期角度看,目前郑棉已很有吸引力,且国内连续几年降库存也给市场一定支撑,从价值投资角度可以考虑等待入场。需求方面,目前出口数据仍差,国内消费4月数据开始好转,预计5月数据将继续好转,但整体消费虽在逐步恢复,但仍是不如往年同期。疫情给市场带来的恐慌情绪已得到有效释放,从这个角度看,长期投资者可以考虑在低位布局。但从目前下游消费看,疫情带来的消费悲观影响还会持续一段时间,且化纤价格持续低位也压制着棉花价格反弹,因此棉花短时间内难以出现大幅上涨,短线可以逢低建多,波段操作。

策略

1.单边:长线建议可逢低逐步建仓多单。短期由于原油价格大跌带来的低价化纤也将压制棉花价格,使得短期棉花价格难有大涨,所以预计短期价格仍将维持震荡略偏强走势。短线也可尝试逢低建多,波段操作。棉纱走势跟随棉花走势。

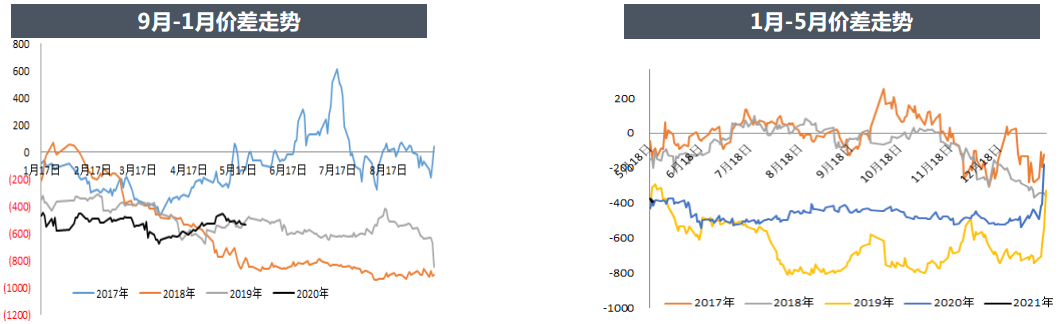

2.套利:目前棉纱和棉花9月合约价差回归正常区间可观望。棉花9-1价差在-500以内可以考虑做大价差。

3.期权:短期看小涨,可以考虑牛市看涨价差期权套利策略。

第二部分 周度数据追踪

供应概况

据中国棉花信息网最新数据,4月底我国商业库存量429.75万吨,环比减少33.92万吨,同比增加50.26万吨。

据海关统计数据,2020年3月我国进口棉花20万吨,同比增加33.3%。2019年1-3月我国累计进口棉花61万吨,同比减少7.6%。2019/20年度以来(2019.9-2020.3)我国累计进口棉花102万吨,同比减少19%。

国储库存截止3月31日,储备棉库存有175万吨旧库存+20万吨进口棉+37万吨(新轮入)=232万吨。

需求概况

据海关统计,4月我国纺织品服装出口额213.61亿美元,同比增加10%,其中纺织品出口额146.21亿美元,同比增加49%,服装出口额67.4亿美元,同比减少30%。前4个月我国纺织品服装累计出口666.25亿美元,同比减少12.1%,其中纺织品出口额373.115亿美元,同比增加2.9%,服装出口额293.089亿美元,同比减少22.3%。

据国家统计局发布数据显示,4月限额以上服装鞋帽、针纺织品类零售额799亿元,同比下降18.5%。前4个月限额以上服装鞋帽、针纺织品零售额累计3057亿元,同比下降29%。4月限额以上服装鞋帽、针纺织品类零售同比降幅缩小,内销数据有好转迹象。

替代品

目前棉花、涤纶短纤、粘胶短纤价格都位于历史的一个相对低位,棉纱替代品价格也基本上是位于一个历史价格低位。最近一周涤纶短纤和粘胶短纤价格都出现小幅反弹。

跨月套利

9-1价差近期持续回落,但考虑未来远月疫情影响相对较小且消费可能恢复,因此远月想象空间更大,可以考虑在低点做大价差。

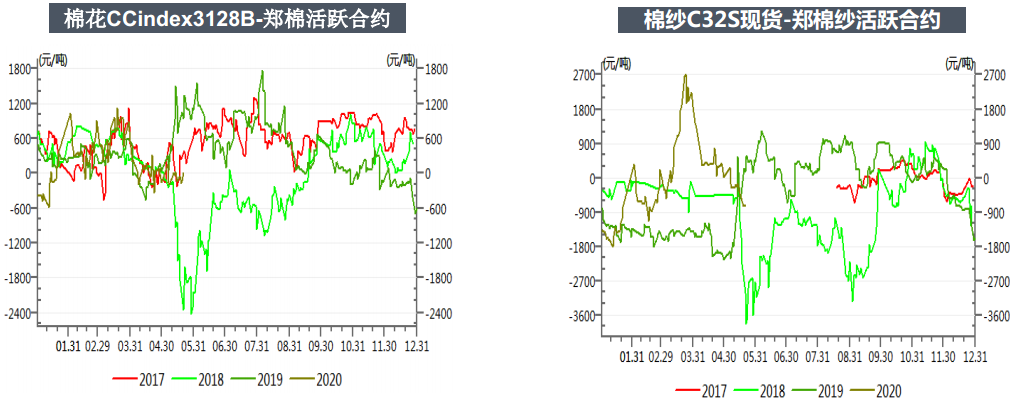

期现基差

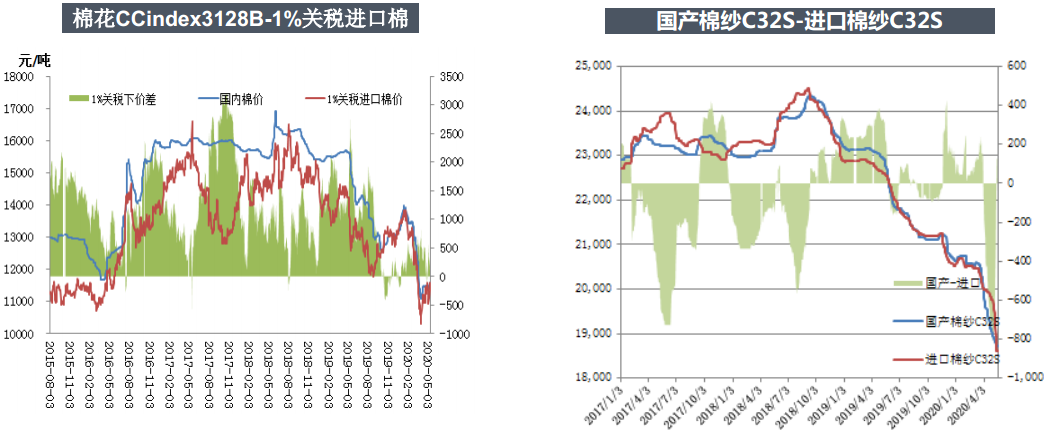

内外价差

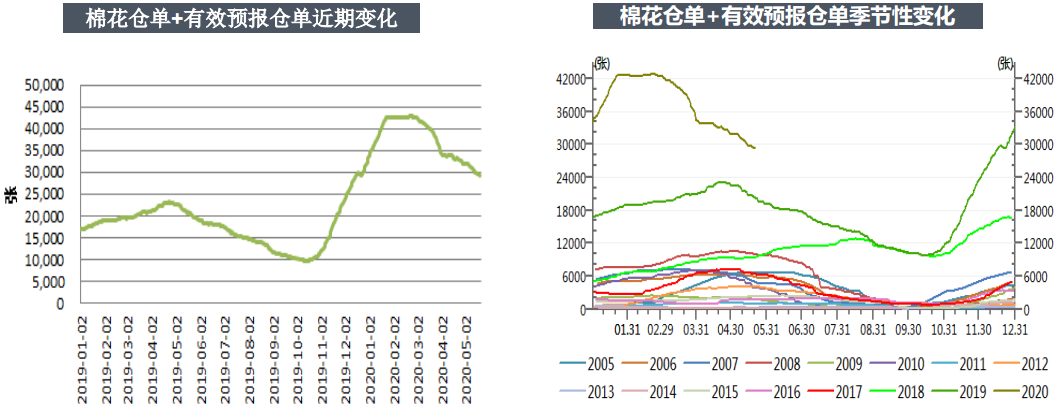

郑棉仓单减少

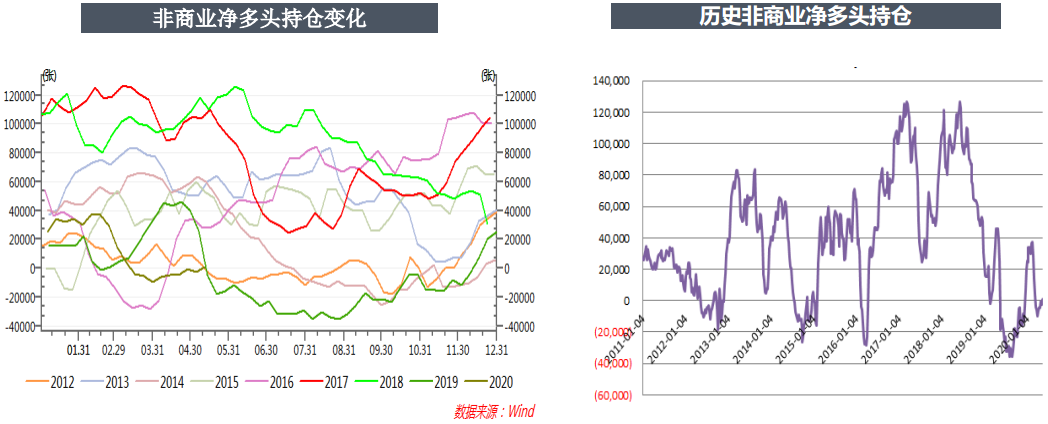

CFTC非商业净多头持仓情况

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn