2020年3月中国棉纺织行业景气报告

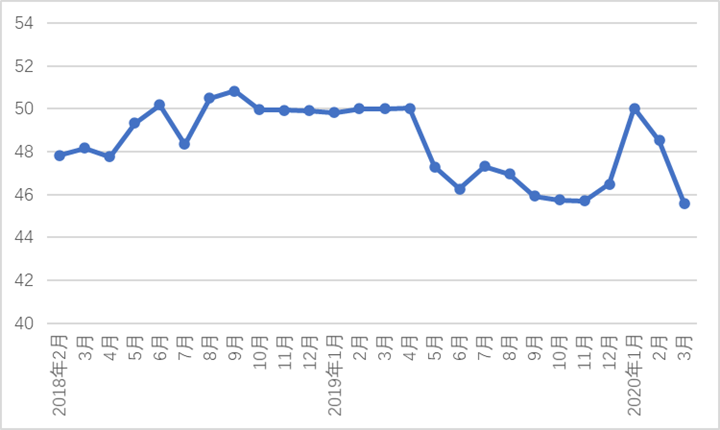

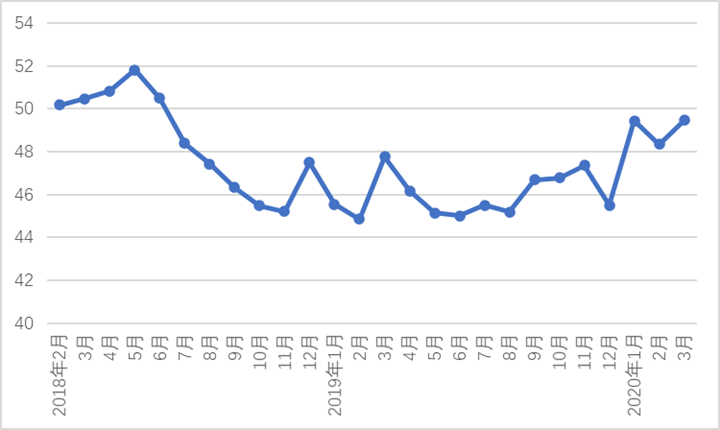

来源:中国棉纺织行业协会 2020/4/23 16:52:44 编辑:KK2020年3月中国棉纺织景气指数46.36,与2月相比上升3.97。本月我国棉纺织企业基本全面复工,月初产销节奏有所恢复,但受全球疫情持续发酵影响,外贸形势不容乐观,加上国内消费未见明显起色,纺企逐步放缓生产节奏。

为研究部署进一步统筹推进疫情防控和经济社会发展工作,中央政治局3月27日召开会议,会议明确提出“要抓紧研究提出积极应对的一揽子宏观政策措施”,包括扩大投资、扩大消费、稳定出口等,努力完成全年经济社会发展目标任务。随着国家出台的各项扶持政策陆续落地,企业在财税、金融、稳岗就业等方面得到大力支持,实现了有序复工复产。国际方面,全球疫情持续恶化对各国经济增长造成明显影响,全球金融市场开启暴跌模式,多国股指触发熔断,面对此情况,各国政府及央行相继出手救市,实行各项宽松措施遏制疫情对经济的冲击。中国棉纺织行业协会(下称中棉行协)建议,对于我国棉纺织企业来说,此时开拓市场、缩减开支、回笼资金成为首要任务,另外可趁此机会“修炼内功”,对企业内部制度建设、人员管理、设备安全管理等方面进行查漏补缺,增强企业实力。

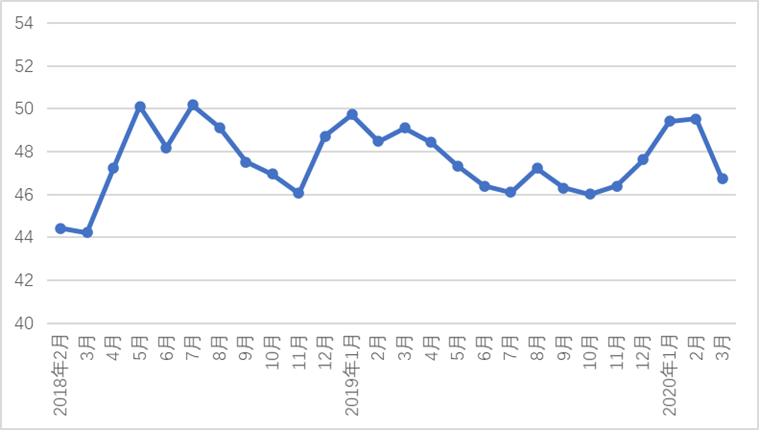

原料采购价格指数

3月原料采购价格指数为45.60,与2月相比下降2.92。3月国内外棉花价格震荡下跌。当月国内外消费需求未见改善,尤其是国外疫情加剧,外贸企业订单骤减。受此影响,棉纺企业生产节奏放缓,加上原料价格一路狂跌,企业补库以刚需为主,避免过多占用资金。

3月初美联储宣布紧急降息50个基点,此信息加剧市场对美国经济下行的担忧,美国股市大跌,国内外棉价联动下跌,期货跌幅大于现货。随后受OPEC+联盟谈判破裂,沙特预计将在4月大幅提高产量,开启价格战的影响,原油价格大跌。3月9日美股创金融危机以来最大跌幅,道琼斯指数跌入熊市,结束美国股市历史上最长的牛市,郑棉受此影响,当日价格大跌,盘中曾跌停。3月26日国家发改委公布完善新疆棉花目标价格的政策,每吨18600元的棉花目标价格再次一定三年不变。此消息有利于稳定新年度我国植棉面积,对棉价形成一定支撑,但总体而言,全球新冠肺炎疫情依旧十分严峻并对全球经济及消费造成明显冲击的大环境没有变,预计需求短期内难见好转,市场信心短暂回暖后重归清淡。

具体数据,当月国内3128级棉花均价11955元/吨,环比下跌1260元/吨;CotlookA指数平均值67.69美分/帮,环比下跌8.89美分/磅;主流粘胶纤维均价9480元/吨,环比下跌64元/吨;1.4D直纺涤纶短纤均价5972元/吨,环比下跌1069元/吨。

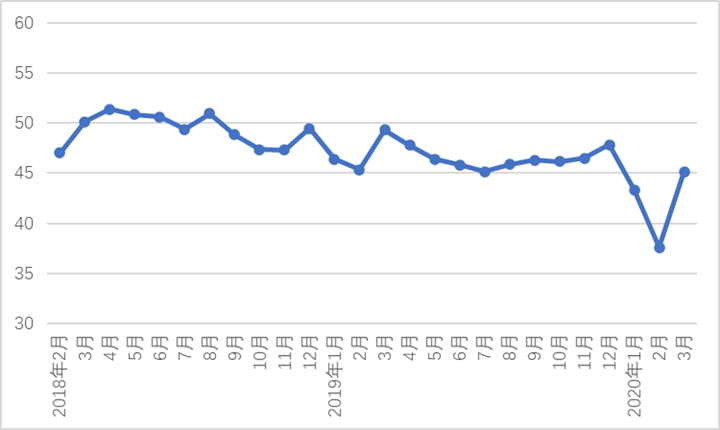

原料库存指数

3月原料库存指数为46.74,与2月相比下降2.79。3月我国棉纺织企业陆续开工,原料库存有所消化,但受疫情影响,生产节奏放缓。部分国外下游企业因当地进口管控及市场预期下行等因素,频繁撤单和暂停下单,出口型企业备受打击。受产业链下游需求不振及原料价格一路下跌等因素影响,原料采购更加谨慎,纺企原料库存保持在两至三周左右。另外,疫情带来的经营压力不断从下游传导而来,减小资金链风险,保证现金流也是多数企业随买随用的主要考虑因素之一。中棉行协跟踪数据显示,3月原料库存环比下降3.09%。4月,虽然原料价格有小幅回升,但疫情带来的影响仍在持续,预计原料采购仍然谨慎。

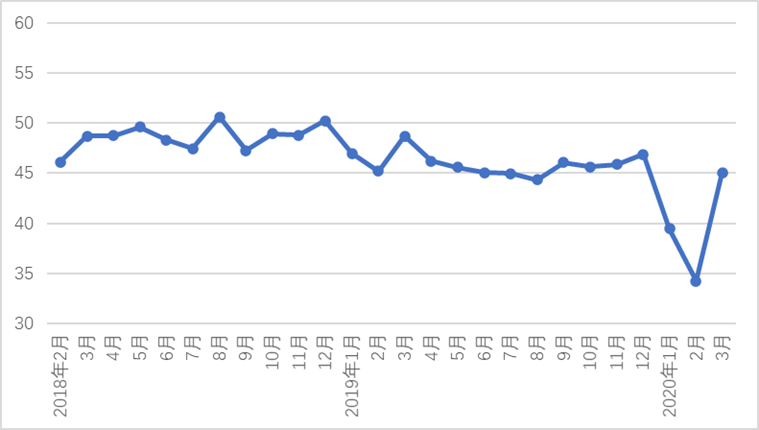

生产指数

3月生产指数45.14,与2月相比上升7.57。当月,我国疫情已得到有效控制,各地棉纺企业陆续开工。据中棉行协调查显示,参与调查的企业中,90%以上的企业3月已正常开工,但开台率较低,主要原因有三:一是由于国内消费需求仍待苏醒,国外订单“跑单”现象严重,销售未见起色倒逼生产放缓;二是由于原料价格不断走低,纱线及坯布价格缺少涨价支撑,但已生产产品的原料成本较高,价格不具备吸引力;三是企业资金压力大,为保证资金周转,在市场环境未见明显好转时尽量减缓生产,降低产品库存增长速度。4月,由于销售未见好转,部分小企业已在考虑减员。

产品销售指数

3月产品销售指数为45.04,与2月相比上升10.82。当月,纺企陆续开工,销售工作结束停摆,步入正轨。目前下游需求较为清淡,纺企多以市场需求为导向深挖市场,力争稳定市场份额。中棉行协跟踪数据显示,3月纱、布销售量环比增加143.56%和108.55%。目前国内市场处于缓慢复苏阶段,需求大涨仍需时日;国外疫情加剧,欧洲、北美、东南亚等地区多国采取封国、封城、停飞、停运等措施,据企业反映,自3月中以来,来自美国及欧洲地区的订单暂停下单及临时撤单的情况时有发生。据中棉行协了解,由于市场仍处低迷观望的情绪中,下游采购气氛清淡,部分纺企为尽快回笼资金、减轻库存压力,纷纷降价销售,“价格战”已打响。

产品库存指数

3月产品库存指数为49.46,与2月相比上升1.11。本月由于消费端持续低迷,下游采购清淡,纺企出货困难,而纱布生产即使保持低速,也会产生大量产品库存;部分出口型企业受到国外客户临时撤单的影响,已生产的产品只能暂时入库,也增加库存压力。中棉行协跟踪数据显示,截至3月底纱库存环比增加1.74%,布库存环比增加2.96%。尽管企业生产速度已尽量放缓,但由于市场低迷,销售阻力较大,产品库存仍在走高,3月企业产品库存大多在1个月以上,预计4月仍将维持此趋势。

企业经营指数

3月企业经营指数为46.33,与2月相比上升8.91。当月国内疫情得到有效控制,复工复产进度加快,经济社会秩序正在有序恢复,疫情造成的短期冲击逐步缓解。根据国家统计局数据显示,3月中国制造业采购经理指数(PMI)为52.0%,除价格指数外,制造业采购经理指数的各分项指数均有所回升,其主要呈现以下特点:一是政策效应逐步显现,企业预期有所回升。二是不同规模企业均有回升,大型企业复苏相对较快。三是市场供需有所改善,采购行为较上月活跃。但由于疫情在全球快速蔓延,世界经济贸易增长受到严重冲击,企业生产经营压力仍然较大。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺织企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn