政策刺激对决需求萎缩 棉价波动或将持续加剧

——中国棉花市场4月月报(预测篇)

来源:中国棉花网 2020/4/16 9:13:13 编辑:KK新冠肺炎疫情全球性爆发导致全球经济衰退,纺织品消费需求大幅萎缩,各国纺织制造业经营困难。为缓解新冠疫情带来的经济下行压力,多国紧急出台大力度经济刺激政策。政策刺激与需求萎缩对决,将催生持续大幅波动行情。

一、疫情负面边际效应递减,棉花消费前景依然堪忧

3月中下旬,在国外新冠肺炎疫情加速蔓延同时,俄罗斯与沙特阿拉伯展开石油价格战,导致全球股票和大宗商品市场出现恐慌性下跌。随后为应对新冠疫情带来的全球金融风险,美欧等60多个国家紧急采取降息和积极财政政策支持,救助力度和速度远远超出2008年金融危机。4月以来主要石油输出国在G20会议期间初步达成减产协议,欧美地区新增确诊病例增速有放缓迹象,疫情负面边际效应总体上呈逐渐递减态势,推动全球股票和大宗商品价格出现不同程度反弹,棉花也不例外。

尽管如此,全球棉花消费前景依然堪忧。美国农业部2020年4月数据显示,2019/20年度全球产量2649.9万吨,同比增加67.6万吨,消费量2407.7万吨,同比下降211.5万吨。我们认为美国农业部本次对全球棉花消费量下调相对保守。2008年金融危机时期,全球棉花消费同比下调295万吨,远大于当前的同比下调幅度,当前疫情对全球棉花消费负面影响大于金融危机期间。

据国际纺织制造商联合会3月28日至4月3日调查显示,世界各地纺企订单大量被取消或推迟,在全球范围内,订单平均下降31%,新冠疫情持续时间不确定性给产业链带来沉重压力,印度、巴基斯坦、越南、孟加拉国、印度尼西亚等东南亚纺织制造基地严重受损。

欧美日是全球纺织品消费主力,且以棉纺织品为主。疫情对欧美日纺织品消费市场冲击主要包括两个层面,一是疫情防控措施造成的直接冲击,主要包括物流限制和纺织品经营的中断等;二是疫情导致的间接冲击,包括经济衰退、收入水平下降和失业人口增加等。这将导致全球棉花消费难以在短时间内恢复。

印度、巴基斯坦、土耳其、孟加拉国、越南、印度尼西亚是纺织品生产主力。这些国家的疫情防控工作存在诸多不确定因素,特别是在检测能力和医疗水平方面令人担忧,实际病例数量可能远远大于官方公布的数字。疫情继续蔓延及全球纺织品消费需求萎缩导致纺织品生产国企业经营困难。印度服装制造商协会表示,如果没有政府支持,印度纺织业可能会裁员1000万人。随着疫情持续,预计越来越多纺织企业将面临破产,甚至引发全球纺织产业链大面积中断,其对全球棉花消费的影响将难以估量。

二、中美植棉意向稳定,新年度棉花供应充裕

3月26日国家发改委、财政部联合发布《关于完善新疆棉花目标价格政策》的公告。公告指出,为贯彻落实2020年中央一号文件精神,经国务院批准,2020年起在新疆完善棉花目标价格政策,目标价格水平为每吨18600元,每三年评估一次,根据评估结果视情况调整目标价格水平。3月31日国家棉花市场监测系统调查显示,2020年中国棉花意向种植面积4550.1万亩,同比减幅5.1%,其中新疆意向植棉面积3475.9万亩,同比减幅仅有1.6%。

4月以来北半球新棉种植陆续开始。根据美国农业部发布的报告,2020年美国意向植棉面积1370万英亩,同比减少1%,陆地棉面积1350万英亩,同比减少1%,皮马棉面积22.8万英亩,同比减少1%。另据美国农业部统计,截至4月6日美棉新花播种进度7%,较去年同期与5年平均提高2%。

鉴于中美两个棉花生产大国植棉意向相对稳定,全球棉花消费大幅萎缩,预计新年度全球棉花供应更加充裕并对棉价构成巨大压力。

三、政策刺激对决需求低迷棉价波动或将持续加剧

2008年金融危机期间ICE期棉和郑棉主力合约最低分别跌至38.45美分/磅、10080元/吨;今年疫情全球大爆发以来ICE期棉和郑棉主力合约最低分别跌至48.35美分/磅、9935元/吨。从消费需求方面看,当前疫情对棉花消费需求影响程度大于2008年金融危机时期;从政策方面看,当前各国出台的金融和产业政策在速度和力度上都超过2008年金融危机时期。从这个层面分析,当前疫情不一定就会导致ICE期棉跌至2008年的低点。大力度的经济刺激政策与短期内无法恢复正常的消费需求对决,将催生持续大幅波动行情。这种波动在棉花生产的重要窗口期将尤为剧烈。

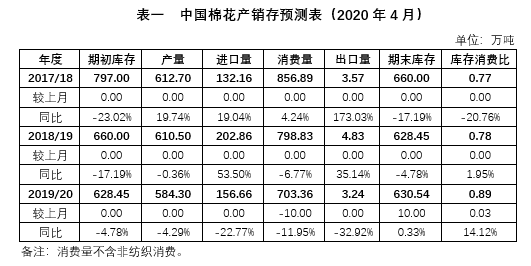

四、国内棉花产销存预测

本期产需预测调减2019/20年度消费量10万吨至703.36万吨,相应调增期末库存10万吨至620.54万吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn