农业农村部:2020年1月棉花供需形势分析月报

来源:农业农村部市场与信息化司 2020/2/24 10:28:09 编辑:KK【本月特点】国内外棉价环比上涨

【后期走势】国内市场,大部分纺织企业延迟复工,短期棉价将下降,后续走势取决于疫情控制情况。国际市场,中国是全球最大的棉花消费国,短期内棉花阶段性需求将受到一定冲击,国际棉市面临下行压力。

【详情】

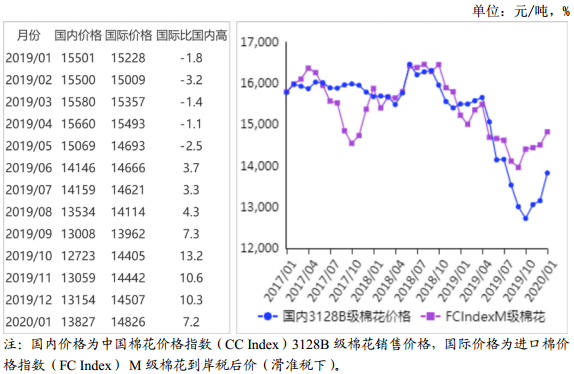

(一)国内棉价环比上涨。1月中上旬,受50万吨新疆棉轮入计划提供托底支撑,中美经贸谈判取得良好进展、临近假期企业采购原料备货意愿较强等因素影响,国内棉价持续上涨。恰逢春节,企业停工放假,现货交易停滞,疫情对本月棉花现货价格影响还未凸显。1月20日以来伴随着新冠肺炎疫情扩散,郑棉快速下降,1月20-23日郑棉连跌四日。1月国内3128B级棉花月均价每吨13827元,环比涨5.1%,同比跌10.8%。郑棉主力合约CF005月结算价每吨13515元,环比跌3.4%,同比跌11.6%。

(二)国际棉价环比上涨。中上旬,受中美第一阶段贸易协议文本达成一致并签署、美国农业部连续调低全球棉花产量、中东局势缓解等利好因素影响,国际棉价持续上涨。下旬,国际市场对中国新冠肺炎疫情担忧不断加重,ICE棉花期货连续下跌,国际棉价明显回落。1月CotlookA指数(相当于国内3128B级棉花)月均价每磅79.07美分,环比涨4.5%,同比跌3.9%。

(三)国内外价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12196元,比中国棉花价格指数(CCIndex)3128B级每吨低1631元,价差比上月扩大179元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅80.09美分,1%关税下折到岸税后价每吨13802元,比国内价格低25元,价差比上月缩小117元;滑准税下折到岸税后价每吨14826元,比国内价格高999元,价差比上月缩小354元。

(四)2019年棉花进口同比增加,纺织品服装出口同比减少。据海关统计,12月我国进口棉花15.4万吨,环比增46.1%,同比减29.8%。1-12月我国进口棉花184.56万吨,同比增77.3%;进口棉花184.9万吨,同比增17.5%。12月我国纺织品服装出口249.54亿美元,环比增13.1%,同比增7.9%。2019年1-12月我国纺织品服装出口2718.4亿美元,同比减1.9%。

(五)纱线进口环比增加,价格小幅上涨。据海关统计,12月我国进口棉纱16.9万吨,环比增6.3%,同比增6.3%。1-12月我国进口棉纱196万吨,同比减5.3%。受纱布产销率上升影响,纱线价格小幅上涨。据《中国棉花工业库存报告》数据,2020年1月企业纱产销率98.6%,环比上升0.4个百分点,布产销率94.7%,环比提高4.4个百分点。1月主要代表品种32支纯棉普梳纱线均价每吨20477元,环比

涨0.9%,同比跌10.9%。

(六)ICAC调减2019/20年度全球棉花产量。国际棉花咨询委员会(ICAC)1月最新预测,2019/20年度全球棉花产量较上月调减48万吨至2592万吨,其中美国调减15万吨,巴基斯坦调减15万吨,巴西调增4万吨;全球棉花消费量2620万吨,与上月持平;贸易量调增45万吨至941万吨,其中美国出口增加30万吨,巴西出口增加23万吨;全球期末库存调减44万吨至1800万吨,全球除中国以外地区库存消费比53%。

(七)预计短期内国内外棉花价格面临下行压力。国内市场,各省市相继启动公共卫生事件一级响应,人口流动受限,大部分纺企延迟复工,短期内将对纺织品服装的出口和内销产生一定影响。1月30日世界卫生组织将新冠疫情列为国际关注的突发公共卫生事件,但不建议实施旅行和贸易限制,具有一定的稳定市场情绪作用。受到对疫情发展担忧情绪影响,预计短期国内棉价将有所下降,后续走势取决于疫情控制情况。国际市场,中国是全球最大的棉花消费国,考虑到疫情发生以来国内外市场反应,棉花阶段性需求将受到一定冲击,预计短期国际棉市面临下行压力。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn