疫情主导行情变化 增量收储稳定市场

——中国棉花市场2月月报(预测篇)

来源:中国棉花网 2020/2/17 12:00:48 编辑:KK国内疫情突如其来,国内外股市和大宗商品大幅下跌,国内生产和消费均受到较大影响,经济下行压力有所增大。鉴于疫情影响,美国农业部调低全球棉花消费预期,导致国际市场棉花供应进一步宽松。随着储备棉轮入力度加大,国内市场供应压力略有缓解,棉价有企稳迹象。在以疫情变化为主导行情中,大部分企业不得不全力以赴迎接这个不寻常的“开工季”。

一、国内疫情突如其来,经济下行压力增大

2020年春节前夕,突如其来的疫情席卷大江南北,举国抗击疫情成为2020年春节长假主旋律。1月31日世界卫生组织宣布,将新冠肺炎疫情列为国际关注的突发公共卫生事件,但同时强调,没有必要采取限制国际旅行和贸易的措施。尽管如此,本次疫情对中国经济短期影响不容低估,疫情所造成的产业链活动停滞将导致内需恢复速度缓慢,为出口贸易带来新的压力,中国经济也因此面临更大的下行压力。国家将出台何种政策为受疫情影响的行业提供支持需高度关注。

二、国际市场供应进一步宽松,国内市场供应压力略有缓解

美国农业部最新发布的全球棉花供需报告显示,2019/20年度全球棉花产量2641.7万吨,较上月调增18.6万吨;全球棉花消费量2591.2万吨,较上月调减26.3万吨;产大于需超过50万吨,较上月扩大44.9万吨,全球棉花库存消费比为69%,达到2017/18年度以来最高水平。据国家棉花市场监测系统调查数据显示,截至2月14日国内累计交售籽棉折皮棉577.8万吨,累计销售皮棉280.9万吨,尚有296.9万吨新棉待售,较去年减少50.6万吨,加上12月2日以来新疆棉轮入,供应压力出现缓解迹象。值得关注的是,春节前疫情突发,上游供应和下游销售基本停滞,需求的恢复尚需时日。

三、增量收储稳定市场,疫情变化主导行情

2020春节期间,受疫情影响,国外股市和大宗商品纷纷下跌。春节后郑棉开盘跌停,避险情绪集中体现。为稳定市场情绪,防范棉纺产业链恐慌蔓延加剧,提振市场信心,保护实体企业良性发展,国家相关部委果断决策,中储棉公司精准出手,宣布每日增量轮入新疆棉,从原来7000吨/日增加到18000吨/日。自增量轮入储备棉以来,成交量较春节前大幅提升,成交率基本上是100%,郑棉期货价格随之企稳反弹,市场悲观情绪得到一定的缓解,有利于增强企业对后续正常复工的信心。不过除转产口罩和防护服的企业外,大部分纺织企业面临复工难问题:一是疫情防控工作正在进行中,纺纱工人短期内难以返回,且返回后也要隔离观察数日才能复工,同时企业担心复工后所需防护用品供应是否充足,疫情防控压力较大;二是部分纺纱企业可能因销售不畅在3月份面临还贷困难;三是坯布、服装生产企业担心产品积压,继续推迟开工,导致需求下降。据了解,虽外贸出口订单暂时没有被大量取消,但如果进一步延迟开工,订单流失风险势必加剧。总之大部分企业只能把复工和防疫一起抓,全力以赴迎接这个不寻常的“开工季”。

当前的市场行情是以疫情变化为主导的。春节以来,随着疫情大范围蔓延,包括棉花在内的大部分大宗商品价格进入低谷。若后期疫情好转,大宗商品价格势必反弹。相比其他大宗商品,棉花有收储做支撑,在疫情好转情况下,更容易吸引资金参与,反弹力度或将相对较强。

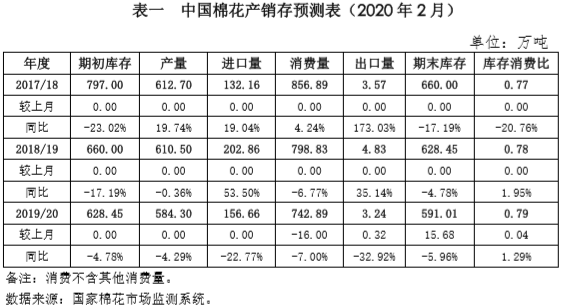

四、国内棉花产销存预测

本期产需预测调减2019/20年度消费量16万吨至742.89万吨,调增出口量0.32万吨至3.24万吨,调增期末库存15.68万吨至591.01万吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn