供应压力趋缓 棉价谨慎乐观

——中国棉花市场2020年1月月报(预测篇)

来源:中国棉花网 2020/1/16 15:34:35 编辑:KK进入2020年,全球经济有望逐步好转,国内金融环境偏暖;中美第一阶段经贸协议关于棉花的具体条款成为市场近期关注热点之一;资金快速拉升郑棉,内外棉价差明显收窄,须警惕近期回调风险。

一、全球经济略有回暖,国内金融环境优化

2019年12月8日,世界银行发布世界经济状况年度预测显示,全球经济增速将从2019年的2.4%增至2020年的2.5%。在经历自全球金融危机以来最疲软表现后,2020年世界经济有望整体呈现温和反弹,投资和贸易将从2019年严重疲软状态逐渐复苏,但同时指出,如果贸易紧张局势和贸易政策不确定性再度升级,经济下行风险依旧存在。

为支持实体经济发展,降低社会融资实际成本,我国央行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点,特别强调不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕。受我国金融对外开放加快以及欧盟负利率政策驱使,人民币资产吸引力上升,外资渗入中国市场是大势所趋。

二、国际棉价走势坚挺,不确定因素将持续影响棉价

(一)贸易乐观情绪及产量下调预期支撑近期国际棉价走强

中美贸易谈判乐观预期推动ICE期棉价格持续上涨,于2019年9月底的56美分上涨至1月中旬的70美分以上。美国农业部连续6个月下调全球棉花产量,也在一定程度上助推ICE期棉价格在北半球棉新花集中上市期间逆势上涨。美国农业部1月全球棉花供需预测报告显示,2019年度全球棉花产需基本平衡,棉花产量2623.1万吨,同比增长1.9%;消费量2617.5万吨,同比微增0.03%;产大于需仅5.6万吨。随着时间推移,市场关注点逐步转向2020年棉花种植面积。据美国《棉农杂志》11-12月调查,2020年美国意向植棉面积1208.2万英亩,同比减少12%,市场对棉价预期相对乐观。

(二)中美贸易不确定性犹存,国际棉价正面临回调风险

12月15日,中美双方开始签订第一阶段经贸协议具体条款,但关于中国进口美棉数量的相关条款有待进一步明确,这对ICE期棉价格走向将产生重要影响。此外第二阶段谈判充满不确定性,市场观望情绪较重。截至1月15日ICE期棉价格4个多月涨幅达27.2%。考虑到上述因素,获利平仓情绪较强,回调风险加剧。

三、国内棉价快速抬升警惕近期回调风险

(一)供应压力逐渐放缓,国内棉价快速上涨

新棉上市高峰期过后,国内现货供应压力在储备棉轮入与经营企业注册仓单双重作用下有所放缓,郑棉价格快速上涨。据国家棉花市场监测系统数据显示,截至2020年1月10日全国累计交售籽棉折皮棉575.0万吨,同比减少5.8万吨,累计销售皮棉247.6万吨,同比增加81.8万吨。

(二)资金快速拉升郑棉,近期回调风险较大

资金从9月30日开始进场,郑棉主力合约持仓量从12.7万手增加到1月13日的61.5万手,价格从12420元/吨的低点上涨到14450元/吨的高点。随着郑棉价格快速上涨,经营企业高位套保操作较多。截至1月15郑棉仓单31462张,较收储前增加12037张,增幅达61.9%。从内外棉价差方面看,2个月以来,郑棉前期上涨幅度明显小于ICE期棉,但自12月4日以来开始加速上涨,与外棉现货之间价差明显缩小。1月15日郑棉主力合约在经历2个交易日大幅下跌后,价格仍高于进口棉现货平均价格(按1%关税计算),不能排除进一步回调可能性。

(三)春节长假临近,纺织企业备货谨慎

在前期棉价上涨带动下,纯棉纱报价有所上涨,纺企春节前备货较为谨慎。据国家棉花市场监测系统抽样调查显示,全国棉花工业库存约66.3万吨,环比增加16.2%,同比减少25.6%。因纺织市场临近春节长假,47.3%企业选择采购少量棉花原料,配合春节后开工运转即可。企业产成品库存整体有所下降,但幅度不大,1月初被抽样调查企业纱环比减少仅3.4天。实际订单情况并未明显增加,终端需求仍处偏弱水平。最近期2个交易日郑棉价格大幅回调导致纺企观望情绪加重,需密切关注其对棉价下一步走势影响。

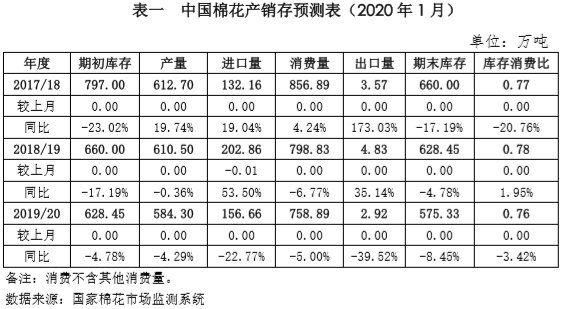

四、国内棉花产销存预测

本期产销存预测表未做调整。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn