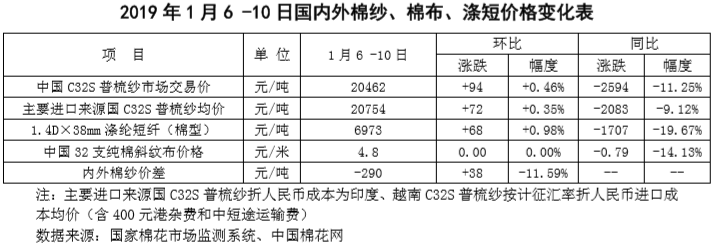

棉价上涨延续 纱价涨幅收窄

——中国棉花市场周报(2020年1月6日-10日)

来源:中国棉花网 2020/1/13 9:54:38 编辑:KK本周,国内棉价维持强势,国际棉花期货涨幅明显,现货涨势放缓,棉纱涨幅收窄。

一、国内棉价总体延续上行

本周,美国与伊朗各自从“战争悬崖”边后退一步,紧张情绪有所缓解,国内棉价短期上涨势头未受中断。1月6-10日代表内地标准级皮棉销售价格的国家棉花价格B指数均价13885元/吨,较上周上涨167元/吨,涨幅1.22%;郑州棉花期货主力合约结算均价14182元/吨,较上周上涨187元/吨,涨幅1.34%。

二、国际棉价短暂震荡后上涨

本周,美伊冲突有所降温,国际金融市场避险情绪消退,原油价格“跳水”,国际棉花期货顽强收涨,国际棉花现货涨势放缓。2020年1月6-10日纽约棉花期货主力合约结算价70.37美分/磅,较上周上涨1.10美分/磅,涨幅1.59%,代表进口棉中国主港到岸均价的国际棉花指数(M)为78.62美分/磅,较上周上涨0.50美分/磅,涨幅0.64%,折人民币进口成本13726元/吨(含港杂及运输费),较上周上涨45元/吨,涨幅0.33%,国际棉花指数(M)折人民币进口成本低于国家棉花价格B指数145元/吨。

三、储备棉轮入限价继续上调内外棉价差加速扩大

本周,国内棉市持续上涨,企业交储动力不足,内外棉价差扩大。中央储备棉轮入价格继续上调,但仍低于国内现货,与郑棉差距更大,未能形成有效成交。1月6-10日国内市场棉花现货价格指数均价13831元/吨(中国棉花价格指数(312B品种)和国家棉花价格指数(3128B)算术平均值),较上周上涨233元/吨,涨幅1.71%,国际市场棉花现货价格指数(考特鲁克A指数)均价78.60美分/磅,较上周上涨0.56美分/磅,涨幅0.72%,折人民币进口成本13348元/吨,较上周上涨82元/吨,涨幅0.62%;内外棉价差484元/吨,价差较上周扩大152元/吨。

四、国内棉纱价格上涨涤纶短纤暂时平稳

本周,国内棉纱价格稳中偏强,低支纱小幅上涨,但山东、河北地区部分企业观望心态较浓,常规外纱价格高于国产纱290元/吨;近期上游“暖风”尚未有效传导至坯布,价格变动仍不明显;涤纶短纤因年终需求疲弱影响涨幅有限。

五、后市展望

美伊冲突有惊无险,国际棉市回归基本面。美伊冲突有所降温,国际金融市场避险情绪消退,油价暴跌。美国12月非农就业人数报14.5万,逊于预期值16万和前值26.6万,美股高位回落。美国农业部1月发布的供需预测报告显示,本年度全球期末库存下调至1732.9万吨,比上月报告调减15.9万吨,减幅0.9%,但库存规模与上年相比基本持平。ICE期货主力合约上涨突破70美分/磅后,部分企业点价采购热情持续下降。上周美棉出口、签约量和装运量减少。短期国际棉市情绪重新聚焦基本面,现货趋于谨慎。

下游春节气氛渐浓,市场关注即将呈现的中美协议具体条款。据国家统计局最新发布经济数据,去年12月全国居民消费价格同比上涨4.5%,PPI降幅收窄。国内棉市方面,据国家棉花市场监测系统数据显示,按照国内棉花预计产量584.3万吨(国家棉花市场监测系统2019年11月预测)测算,截至1月10日全国累计加工籽棉折皮棉558.1万吨,累计交售销售皮棉247.6万吨,同比增加81.8万吨,较过去4年均值增加28.6万吨。不过,黄河流域等地棉市略显谨慎,大量皮棉以仓单形式进入期货。近期国内棉纱价格升温明显,但春节气氛渐浓,纺纱、印染等下游企业本周基本已停止接收新单。12月初以来,中美第一阶段经贸协议取得共识,新疆棉轮入持续,内外因素共同叠加为国内外棉市“去寒升温”,下周中美第一阶段经贸协议具体条款即将尘埃落地,市场进入关键阶段。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn