丙烯腈:月底商家持货有限 成交稀少

来源:锦桥纺织网 2019/11/28 11:30:26 编辑:KK11月主流工厂月结至10300元/吨,月内中间商持货信心不足,快进快出为主,月底商家现货持量有限,多执行前期订单为主,现货不乏高端报盘听闻,但成交稀少。

临近月底,主流工厂丙烯腈月结价格至10300元/吨,基本符合预期,月内中间商持货信心不足,快进快出为主。临近月底,商家现货持量寥寥,新单报盘不乏极高报盘听闻,多数无现货供应,偏高报盘仅参考为主,成交有限,实盘一单一谈为主。

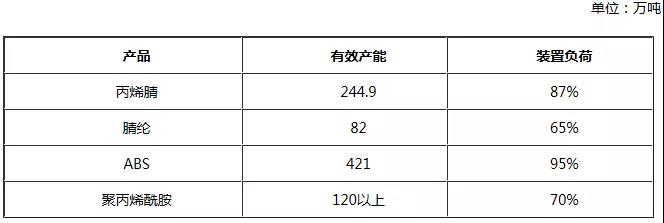

纵观近几个月丙烯腈价格看,9月江苏斯尔邦2期26万吨投产,10月山东海江13万吨丙烯腈装置复产,丙烯腈行业有效产能一跃增长至224.9万吨。尤其是从10月以来,各工厂装置运行基本平稳,下游需求却无新装置投产,我国丙烯腈行业供应量明显增多,打压业者操盘心态。虽自11月初安庆石化21万吨丙烯腈装置停产检修,但11月正值终端需求由旺转淡,虽下游各主流工厂装置负荷变动有限,但看空气氛再起,终端客户议价情绪明显,11月丙烯腈价格延续弱势震荡,各环节工厂对后市行情乐观心态有限,谨慎操盘为主。

2019年丙烯腈链条工厂基本运行情况

从丙烯腈链条供需基本情况看,近两年来丙烯腈产能逐步增加,下游无新扩能出现,行业整体逐步向着供大于求格局演变。从丙烯腈行业后市发展看,浙江石化26万吨、山东科鲁尔13万吨等一大批丙烯腈新产能预期投放。虽下游ABS有广西长科、惠州乐金等新产能预期释放,但ABS对丙烯腈单耗较低,不足以消化快速增长的丙烯腈产能;腈纶近年来持续徘徊在利润盈亏线边缘,工厂自身产能利用率不足,新产能释放几无听闻;酰胺虽顺应国家提出的环保要求,近年来行业保持扩张势头,但自身入市门槛较低,行业小厂林立,工厂自身稳定性相对较差,因此丙烯腈需求面难见快速增长势头。与此同时,国外丙烯腈生产线运行时间相对较长,稳定性有所减弱,出口成新产能投放厂家关注重要消耗途径。

不论怎样,随着丙烯腈行业未来产能释放逐步增多,价格贴近成本面运行也是大概率事件。短线虽安庆石化检修装置尚未重启,但看空气氛不减,预计价格将维持弱势震荡为主,关注工厂新月消息指引为主。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn