轮入公告发布 棉价小幅上涨

——中国棉花市场周报(2019年11月11-15日)

来源:中国棉花网 2019/11/18 10:34:39 编辑:KK本周,国内外棉花价格小幅上涨;国内棉纱价格稳中涨,国际棉纱价格相对平稳;涤纶短纤价格下跌为主。

一、国内棉花价格略有上涨

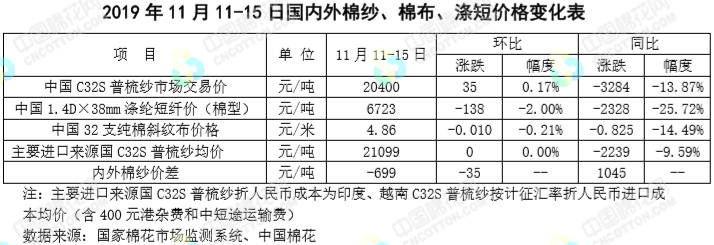

本周,轮入50万吨新疆棉公告发布,国内棉价小幅上涨。2019年11月11-15日代表内地标准级皮棉销售价格的国家棉花价格B指数均价12932元/吨,较上周上涨30元/吨,涨幅0.23%;郑州棉花期货主力合约结算均价13025元/吨,较上周上涨5元/吨,涨幅0.04%;代表全国主产棉省(区)白棉3级籽棉折皮棉均价的中国棉花收购价格S指数11697元/吨,较上周上涨65元/吨,涨幅0.56%。

二、国际棉花价格小幅上涨

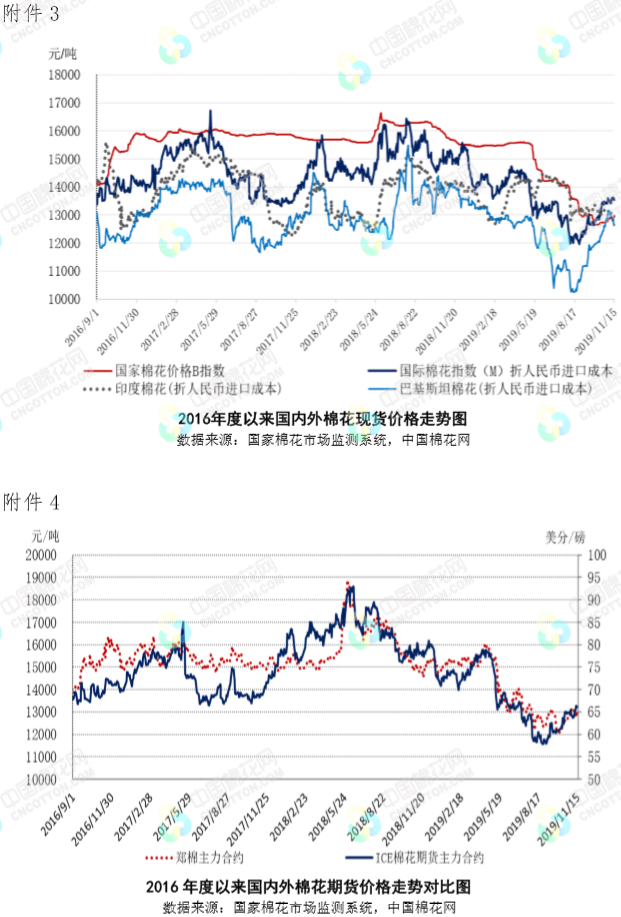

本周,受中美达成贸易协议希望重燃及美棉出口良好提振,国际棉价小幅上涨。2019年11月11-15日纽约棉花期货主力合约结算价66.28美分/磅,较上周上涨0.56美分/磅,涨幅0.79%,代表进口棉中国主港到岸均价的国际棉花指数(M)76.77美分/磅,较上周上涨0.6美分/磅,涨幅0.79%,折人民币进口成本13582元/吨,较上周上涨103元/吨,涨幅0.76%;国际棉价高于国内棉价650元/吨,价差较上周扩大73元/吨。

三、国内棉纱价格稳中有涨,国际棉纱价格平稳

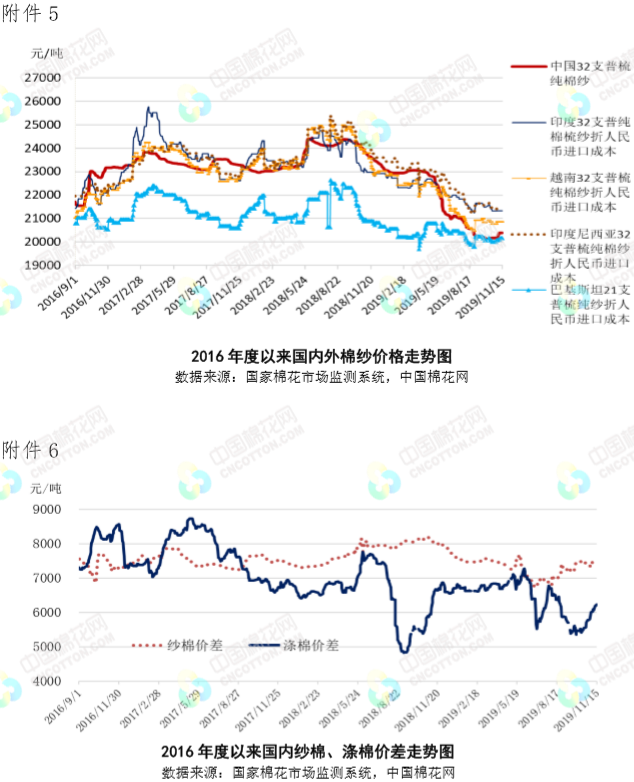

本周,国内纺织市场平稳,纯棉纱价格稳中有涨;国际棉纱销售迟缓,外纱价格持稳;常规国产纱均价低于外纱699元/吨;国内坯布市场成交不佳,纯棉布价格相对稳定;涤纶短纤价格随原料PTA跌幅加大。

四、后市展望

国际棉花市场谨慎盘整寻找方向。美国10月零售销售数据好坏参半,核心零售销售不及预期,值得注意的是,美国消费者减少对大件商品及服装的购买,经济增长缓慢和贸易局势可能会降低市场对假期消费预期。国际棉花市场方面,美国产棉区天气正在转好,北半球产棉国迎来新棉采收旺季,截至11月10日美棉收获完成62%,远高于去年同期的53%,美国农业部预计2019年度美棉产量453.2万吨,同比增13.3%。消息称,目前印度棉花公司仅采购少量新棉,几乎对市场没有影响,且最低收购的棉花回潮率不能超过12%,高于9%也会折价,这使MSP收购对市场支持力度明显减弱,导致新棉现货价格远低于市场预期。截至10月13日印度棉花上市量24万吨,上市进度4%,上年同期为8%,印度棉花协会预计2019年印度棉花产量603万吨,同比增加13%。国际棉花咨询委员会(ICAC)预计2019年度全球产量2670万吨,同比增加101万吨,消费量2620万吨,同比仅增7万吨,全球供求关系有望达到宽松。本周国际皮棉现货市场需求减弱,国际棉纱市场交投依旧清淡。目前市场对全球贸易前景的变化非常敏感,任何关于全球贸易前景消息都可能会给市场短线走势带来波动,在中美双方尚未敲定协议前,国际市场可能谨慎振荡寻求方向为主。

国内棉花市场有望平稳。据国家统计局显示,2019年10月规模以上工业增加值同比实际增长4.7%,比9月回落1.1个百分点。其中纺织业工业增加值同比下降1.3%,本周央行实施第二次“定向降准”,进一步缓解经济疲态压力。国内棉花市场方面,本周新棉采摘完成95.6%,新疆棉花减产低于预期,据国家棉花市场监测系统最新调查数据显示,2019/20年度国内新疆棉产量497.4万吨,同比下降2.5%,远低于市场传言的减产20-30%,全国棉花产量预计584.3万吨,同比下降4.29%,处近5年均值水平。截至11月15日全国累计交售籽棉折皮棉513.7万吨,同比增加55.2万吨,累计加工皮棉273.4万吨,销售皮棉75.8万吨,郑棉仓单较上周增加7.2万吨至51.4万吨。2019年12月2日起国家开始收储新疆棉,将一定程度上缓解季节性供应压力。据公告,轮入竞买最高限价(到库价格)随行就市动态确定,有利于稳定棉花市场,保障产业健康运行。虽近期下游棉纱去库存成效显著,但市场订货谨慎,产品销售分化,常规和高支纯棉纱尚可,精梳纯棉纱走货相对缓慢。在终端需求不佳下,产业链传导略显不畅,纯棉布秋冬订单完成后,春季订单跟进不足。终端内需市场再次下滑,10月国内限额以上服装鞋帽针织类零售额增下降0.8%。由于后续订单跟进乏力,且今年春节较早,企业收拢资金提前,生产可能逐渐放缓,春节前市场需求难有改善。随着12月以后棉花收储开始,市场气氛或有所提振,但下游消费较弱,抑制棉价想象空间。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn