全球纺织和成衣贸易最新走向

来源:锦桥纺织网 2019/9/19 10:36:29 编辑:KK尽管中国成衣出口市占率不断地下降,目前无一国家能够取代其地位。

中国也正发挥其始终作为一个可以整合亚洲供应链纺织品供应国的关键角色。

如果越南能够保持纺织品出口的成长动力,在2019年或2020年可能会出线成为世界第七大、甚至第六大纺织品出口国。

随着新兴经济体消费者购买力持续升高,这些市场将成为日益重要的成衣进口国。

自2012年以来,全球纺织和成衣贸易在2018年达到最快的成长速度。值得关注的关键趋势是,越南纺织品出口持续走强,中国作为亚洲布料供应领头羊角色,及在成衣消费市场上不断地改变的世界秩序。Delaware大学时尚暨成衣研究系副教授ShengsLu博士提出以下分析。

据世界贸易组织(WTO)最新的《2019年世界贸易统计评论》(WorldTradeStatisticalReview2019),全球纺织品(SITC65)和成衣(SITC84)的出口值在2018年分别达到3150亿美元和5050亿美元,与2017年相较成长6.4%和11.1%,这是6年来成长速度最快的年份。

【说明:1.国际贸易标准分类SITC);2.SITC65-TextileYarnFabricsMade-upArticlesN.E.S.&RelatedProducts所指《国际贸易标准分类第65(类)纱布、纺织制成品及未列名纺织有关产品》;3.SITC84-ArticlesofApparel&Clothing所指《国际贸易标准分类第84(类)成衣及服饰品》】

与此同时,受到能源价格调涨驱动,2018年世界商品出口也成长10%,达到19.67兆美元。然而世界商品贸易量仅成长3.0%,而世界国内生产总值(GDP)相较于同期,其成长幅度仅略高2.9%。这意味着,从全球贸易成长率到GDP成长率在2018年再次跌到1.0,相较于历史平均值为1.5还低。

其中2018年纺织品和成衣占全球出口值的4.2%左右,低于2016年的5%。

●主要纺织品和成衣出口国

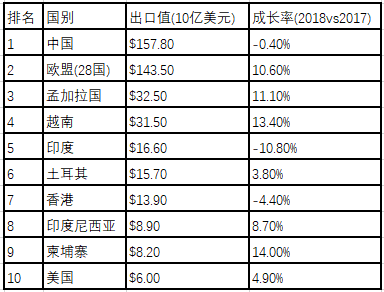

表一:2018年全球前10大纺织出口国(按值计算)

数据源:世界贸易组织(2019)

如表一所示,2018年中国、欧盟(28国)、印度在仍是全球前三大纺织品出口国。总计三国的纺织品出口值占2018年全球纺织品出口值的66.9%,创2011年以来的新高。中国和欧盟(28国)的出口成长速度也高于世界平均水平,分别成长7.9%和6.9%。

2018年美国仍是全球第4大纺织品出口国,占其全球纺织品出口比例的4.4%,略低于2017年的4.6%。

越南有史以来首次成为全球第8大纺织品出口国,相较于上年同期成长12.5%,达到83亿美元。倘若越南能够保持该成长势头,很可能将来会超越台湾和韩国,并在2019年或2020年成为世界第7大甚至第6大纺织品出口国。

表二:2018年全球前10大成衣出口国(按值计算)

数据源:世界贸易组织(2019)

关于成衣部分,据(表二),中国、欧盟28国、孟加拉国、越南在2018年仍是全球前四大出口国之一,占全球成衣市占率72.3%。也就是说,这低于2017年的75.8%和2016年的74.3%,主要原因是中国市占率下降。

尽管越南(成长13.4%)和孟加拉国(成长11.1%)的成衣出口享有绝对的成长速度,但其市占率在全球出口涨幅很少,越南自5.9%上升至6.2%,仅成长0.3个百分点,孟加拉国自6.4%到6.5%,涨幅0.1个百分点。

这再一次表明,由于产能限制,无一国家能出线成为“下一个中国”。相反地,中国在成衣出口已失去市场份额,被一些劳动成本低的国家所取代,这种现象可以与时尚品牌和零售商的多元化采购策略相连结一起。

具体而言,对于中国而言,近年该国正在延续减少成衣出口和增加纺织品出口至全球市场的趋势。值得注意的是,中国在全球成衣出口的市占率自2014年38.8%的最高峰下降到2018年的31.3%的历史新低。

正如《美国时尚业协会》(USFIA)于2019年7月发布的“2019年美国时装业标竿研究”(2019USFashionIndustryBenchmarkingStudy)指出,美中关税战升级加速美国企业转移对中国的采购。然而这种趋势在多年前便已开始。

与此同时,2018年中国占全球纺织品出口的37.6%,创历史新高。值得注意的是,对于众多亚洲成衣出口国来说,中国目前正扮演着一个纺织供应国的关键角色,其重要性日益增加。按价值计算,2018年中国输往东亚和东南亚国家的纺织品出口分别达53.8%和60.6%,相较于2005年仅33.4%和33.7%高出许多。

我们可以观察同一时期国家层级的类似模式,如柬埔寨(从30%涨到65%)、越南(从26%涨到52%)、巴基斯坦(从32%涨到71%)、马来西亚(从27%涨到54%)、印尼(从32%涨到49%)、菲律宾(从20%涨到46%)、斯里兰卡(从15%涨到39%)。

此外《东南亚国协,简称东盟》(ASEAN)和其他十个成员国(包括中国、日本、印度、韩国、澳洲、新西兰)正在进行一项“大型自由贸易协议”最后谈判阶段,又称为《区域全面经济伙伴协议》(RCEP)。

数据显示,截至2018年RCEP成员国约有51.0%的进口纺织品是由中国供应。一旦贸易协议生效,在未来一两年内,对于RCEP成员国而言,中国可望扮演一个主要纺织品供应国的关键角色,有助于更加整合亚洲纺织品和成衣的区域型供应链。

●主要纺织及成衣进口国

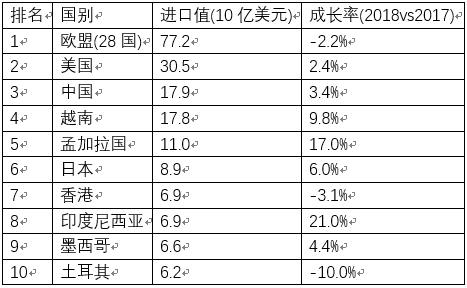

表三:2018年全球前10大纺织进口国(按值计算)

数据源:世界贸易组织(2019)

如(表三)所示,按值计算,2018年欧盟(28国)、美国、中国位列全球前三大纺织品进口国,占全球进口总值的37.5%。虽其市占率接近上年的37.7%,但仍远低于2000年50%以上。

纺织品进口日益多样化,与全球成衣制造和出口模式改变有着密切相关。值得注意的是,在过去十年中,成衣生产取得实质性的改变,已从已开发国家转至开发中国家生产。

同时由于当地制造能力缺乏,导致多数开发中国家纺织品严重依赖进口,这解释为何这些致力于成衣出口的开发中国家对于纺织品进口需求不断增加之故,如孟加拉国(成长17%),越南(成长9.8%)、印尼(成长21%)其成长速度特别地快。

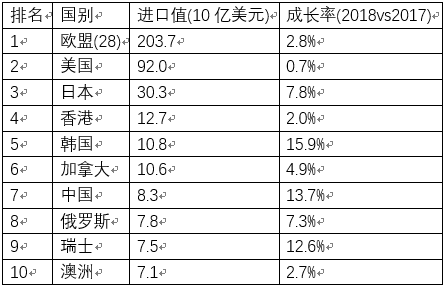

表四:2018年全球前10大成衣进口国(按值计算)

数据源:世界贸易组织(2019)

如(表四)所示,由于消费者购买力(通常以人均GDP计算)和人口规模,2018年欧盟、美国、日本仍是全球前三大成衣进口国。加计这三国2018年进口额则占全球成衣进口总额的61.5%,仍低于2017年的62.3%,相较于2005年84%,降幅很大。

这结果背后,并非欧盟、美国、日本减少服装进口。反而是一些新兴经济体正变成快速成长的成衣消费市场,并开始进口更多的成衣。

如2018年中国成衣进口总额达83亿美元,相较2017年同期有两位数的成长(13.7%)。自2010-2018年中国成衣进口年增率接近16%,相较于传统前三大进口国仅有1.8%的年增率。

随着这些新兴经济体消费者购买力不断提高,我们可以预期未来几年全球成衣进口市场将更加多元化。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn