贸易紧张形势缓和 内外棉价纷纷上涨

——中国棉花市场周报(2019年9月9-13日)

来源:中国棉花网 2019/9/16 8:58:44 编辑:KK本周,国内外棉价纷纷上涨;国内棉纱价格弱稳,国际棉纱价格稳中涨,涤纶短纤价格继续回升。

一、国内棉花价格上涨

本周,特朗普宣布延迟对2500亿美元中国商品加征关税时间,国内棉价有所上涨,2019年9月9-13日,代表内地标准级皮棉销售价格的国家棉花价格B指数均价12979元/吨,较上周上涨21元/吨,涨幅0.16%;郑州棉花期货主力合约结算均价12930元/吨,较上周上涨312元/吨,涨幅2.47%;储备棉轮出成交均价11958/吨,较上周上涨235元/吨,涨幅2%。

二、国际棉花价格上涨

本周,受中国对新的美国农产品采购实施加征关税排除提振,国际棉价上涨。2019年9月9-13日,纽约棉花期货主力合约结算价60.64美分/磅,较上周上涨2.19美分/磅,涨幅3.75%,代表进口棉中国主港到岸均价的国际棉花指数(M)为70.35美分/磅,较上周上涨0.49美分/磅,涨幅0.7%,折人民币进口成本12426元/吨,较上周上涨84元/吨,涨幅0.68%;内外棉价差553元/吨,较上周缩小63元/吨。

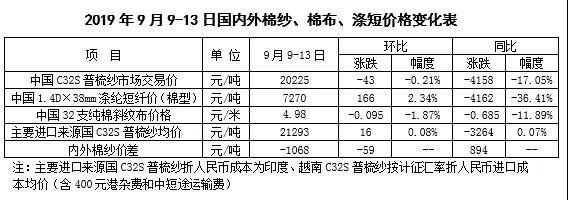

三、国内棉纱价格延续弱势,国际棉纱价格回稳

本周,国内棉纱市场气氛较上周转淡,纯棉纱价格延续弱势;国际棉纱订单好转,外纱价格止跌回稳,常规纯棉外纱均价高于国产纱价格1068元/吨;国内纯棉布走货速度再次放缓,库存仍处高位,纯棉布价格继续走低;涤纶短纤下游需求好转,价格呈小幅上涨态势。

四、后市展望

国际棉价上涨空间受限。受欧洲央行降息并重启更大规模刺激计划带动,下周美联储、日本、瑞士、英国、巴西、印尼、挪威、南非等多国央行央行也面临艰难抉择,贸易局势拖累全球经济或将迎来衰退和调整,加大了棉花等大宗商品价格波动。国际棉花市场方面,目前印度旁遮普邦第一批新棉上市,在最低收购(MSP)未实施之前,短期印度棉价将承压;近期美国得州南部新棉也开始上市,截至本周,美棉检验量达到424894包,而且单产创近几年的最高水平,目前美国棉区维持干热天气,新棉加快成熟。据美国农业部发布的9月份全球产需预测,2019/20年度美棉产量476万吨,同比增加19.03%,全球棉花产量同比增加4.92%至2719.4万吨,消费量2650.7万吨,同比增速由上月的2%放缓至1%。全球棉花丰产预期下,贸易不确定性拖累消费难以改善。9月5日一周,2019/20年度美国陆地棉净签约量为1.69万吨,较前周减少54%,中国毁约增加;各国棉纱内销和外销订单无明显改善,市场观望居多。基本面无利好情况下,国际贸易的不确定性成为压制棉价走势的主导因素,美国农业部预计2019/20年度美国陆地棉农场均价为58美分,环比下降2美分。短期内需警惕特朗普讲话及收获季天气变化风险都将引起市场风波。

国内棉价谨慎为主。据国家统计局数据显示,8月份,我国居民消费价格指数(CPI)和生产价格指数(PPI)延续分化态势,CPI同比上涨2.8%,PPI同比下降0.8%,PPI和CPI剪刀差较上月扩大0.5个百分点,连续9个月为负,反映我国工业企业利润下降态势仍将延续。国内棉花市场方面,新棉零星采摘收购,奎屯个别企业手摘棉开秤价格6.2-6.3元/公斤,南疆巴楚6.1-6.2元/公斤,喀什5.6-5.8元/公斤,吐鲁番5.4-5.6元/公斤,内地山东、河北等地籽棉收购价格在2.9-3.05元/斤,部分地区收购价格处于下调状态,下调幅度在0.05元/公斤。目前大部分企业新棉加工、销售尚未开始,收购价格尚不具代表性。预计9月底至10月初,新棉将大量上市,届时新棉收购价格将会逐渐明朗。新棉季节性供应来临压力下,郑棉仓单快速流出,截至9月12日,郑棉仓单44.49万吨,较9月初流出2.68万吨。本周储备棉成交率接近100%,市场供应端仍然充裕。下游市场“旺季不旺”,据国家棉花市场监测系统数据,9月初,被抽样调查企业纱、布产销率分别为96.6%、89.9%,同比分别下降1.3个百分点、11.3个百分点,库存分别较上年同期增加13.7天、16.7天。中美贸易摩擦拖累纺织企业订单和利润明显受损,对棉纺织服装产业产生负面影响集中在需求领域。短期内,中美贸易反复性和复杂性,可能导致产成品销售难度继续增加,叠加新花供应压力即将来临,国内棉价很难摆脱弱势局面。近期关注籽棉购销双方价格博弈和天气变化。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn