棉价加速下跌 内外价差收窄

——中国棉花价格指数(CCIndex)月度报告(2019年8月)

来源:中国棉花协会 2019/9/12 15:30:48 编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

8月,中美贸易摩擦再次升级,国内外棉花价格加速走低。国内部分棉花企业在年度末出清陈棉库存,现货价格持续下跌,纺织纱线等产品价格也纷纷下滑。国际市场与国内走势基本一致,但整体跌幅小于国内,月末内外现货棉价差收窄。

一、国内外现货价格变化情况

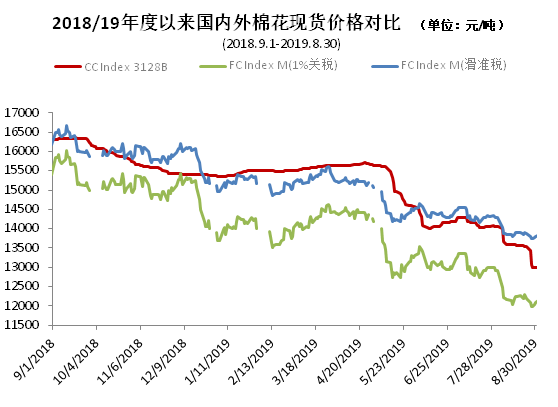

1、国内现货价格加速下跌

8月,中美贸易摩擦升级,我国发布反制措施,业内对未来消费悲观;国内库存依然较大,市场资源供应充裕,供大于求格局下棉花现货价格加速走低。月末中国棉花价格指数(CCIndex3128B)12985元/吨,较上月末下跌1082元;月均价13534元/吨,环比下跌616元,同比下跌2747元。

2、长绒棉价格继续下跌

受细绒棉价格波动影响,月内长绒棉价格继续下跌。月末137级成交价22900元/吨,低于上月末1000元/吨,高于同期中国棉花价格指数9915元/吨。月均成交价23322元/吨,环比下跌750元/吨,低于去年同期1703元/吨。

3、国际棉价震荡走低,内外价差收窄

8月,国际棉花期现货价格继续震荡下跌,但跌幅小于国内,月末内外棉现货价差收窄。中国进口棉价格指数FCIndexM月均为72.04美分/磅,环比跌4.74美分/磅。月末71.18美分/磅,低于上月末4.90美分/磅,1%关税下折人民币12090元/吨,低于同期国内现货895元/吨,较上月末略收窄251元/吨。

4、纺织市场低迷,棉纱延续下跌

8月,纺织市场继续受中美贸易谈判不利影响,各各产品价格均有所走低,但订单和成交情况较上月略有好转。具体看,纯棉纱KC32S和精梳JC40S月末成交价21270元/吨和24600元/吨,较上月末分别下跌360元/吨和410元/吨;涤纶短纤月末7130元/吨,较上月末下跌220元/吨,粘胶短纤11100元/吨,较上月末下跌500元/吨。

二、影响国内外价格变化的要素分析

1、中美贸易摩擦升级

8月,中美贸易摩擦再次升级,美国宣布对自中国进口的约3000亿美元商品加征10%关税,中方采取反制措施,对原产于美国约750亿美元商品加征10%、5%不等关税,其中棉花包含在于12月15日生效的加征5%关税产品中。

2、储备棉成交价跌量减

8月储备棉轮出合计上市储备棉资源24.17万吨,较上月减少1.89万吨。总成交17.13万吨,较上月减少7.41万吨。成交率70.88%,较上月低23.29个百分点。平均成交价格11903元/吨,较上月下跌902元,折3128价格13061元/吨,较上月下跌814元。

3、期货市场大幅下跌

8月郑州棉花期货市场继续走低,跌幅加大,仓单量较上月减少,但继续维持高位。主力合约CF001月末结算价12500元/吨,较上末的13700元/吨下跌1200元/吨,跌幅8.8%。月末注册仓单11795张,折47.18万吨,较上月末减少7.79万吨。

4、纺织行业形势低迷

中美贸易摩擦以来,对我国纺织品、服装等产业的影响逐步扩大,纺织行业形势较差,成品价格持续下跌,经营利润收窄、资金链压力显现,中小棉纺企业关停较多,行业信心受到打击。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn