申万期货:PTA仍有阶段反弹机会

来源:锦桥纺织网 2019/8/27 9:05:46 编辑:KK8月随着中美贸易摩擦升级,PTA2001合约价格持续低位运行,最低一度下跌至5014元/吨。

贸易摩擦左右短期走势

尽管中东地缘政治冲突不断,但市场明显并未给出更高的风险溢价,反而更多关注美国成品油消费数据低迷。美国汽油需求高峰已接近尾声,通常9月初的美国劳工节为美国自驾游高峰结束时间。从库存数据也可以看出,在美国原油出口量持续放大的情况下,当前美国原油库存依然明显高于去年同期。

中美贸易问题持续发酵,上周更是继续互加关税。市场更加担忧贸易争端造成经济衰退,IMF下调全球GDP增速至3.2%,国际能源署下调2019年的原油需求增量至110万桶/天。与此同时,美国原油产量持续新高,显示出较强的价格韧性。

综合看,原油短期将维持低位振荡走势,但中期来看,重心大概率下移。

远月面临扩产压力

PTA接下来将进入较为明显的扩产周期,年内新凤鸣220万吨PTA装置预计在2019年10月份投产,恒力石化250万吨PTA装置预计在2019年年底投产。而2020-2022年,PTA将有接近2000万吨新装置投产。

大量新增产能对远期合约形成巨大压力,同时将给PTA装置盈利能力带来挑战,因此远月2005合约依然建议偏空操作为主。

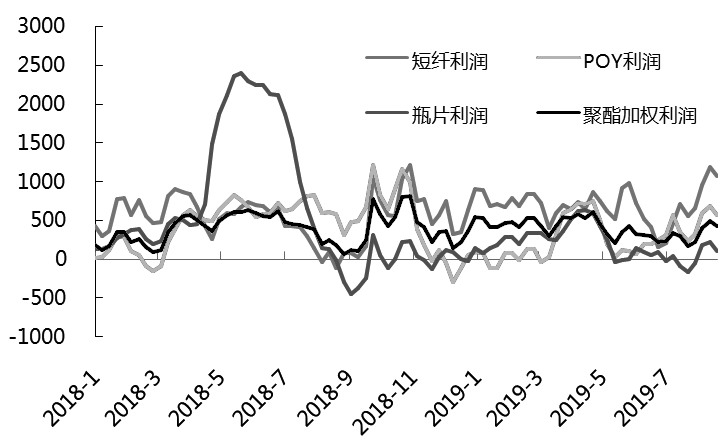

而聚酯端,在金九银十预期之下,聚酯涤丝产销表现尚可,当前聚酯工厂产品库存处10天左右偏低水平。聚酯工厂现金流也在提升,涤丝利润在500元/吨左右。聚酯终端开工也在提升,当前聚酯开工达到90%以上,另外8月有桐昆恒优60万吨等新装置陆续投产,在10月新凤鸣PTA新装置出料之前,PTA依然将保持一个良性去库过程。

图为聚酯利润(单位:元/吨)

PTA加工费方面,当前现货加工费仅为900元/吨,实际加工利润仅剩下300元/吨左右,相对偏低。聚酯需求良好或对近月PTA产生一定支撑。1911合约预计表现相对强势,受新产能冲击力度会相对偏小,因此在策略选择上面,可以选择11-01正套操作。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn