国内棉价继续下跌 国际棉价上涨

——中国棉花市场周报(2019年5月27-31日)

来源:中国棉花网 2019/6/3 10:11:04 编辑:KK本周,国内棉价继续下跌,国际棉价有所上涨;国内棉纱价格延续跌势;涤纶短纤价格跌幅加大。

一、国内棉价继续下跌

本周,棉花下游市场需求低迷,产成品库存快速上升,拖累国内棉价继续下跌。2019年5月27-31日,代表内地标准级皮棉销售均价的国家棉花价格B指数14610元/吨,较上周下跌194元/吨,跌幅1.31%;郑州棉花期货主力合约结算均价13570元/吨,较上周下跌109元/吨,跌幅0.8%;储备棉轮出成交均价12912元/吨,较上周下跌236元/吨,跌幅1.79%。

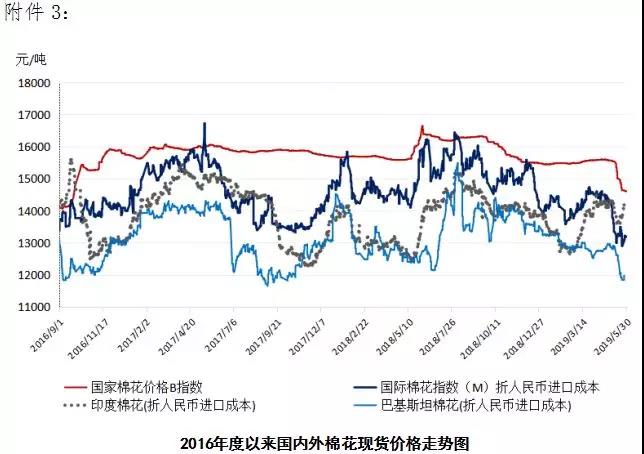

二、国际棉花价格有所上涨

本周,受美国棉区干湿不均天气及美国谷物涨势提振,国际棉价整体有所上涨。2019年5月27-31日,纽约棉花期货主力合约结算价68.99美分/磅,较上周上涨1.42美分/磅,涨幅2.1%,代表进口棉中国主港到岸均价的国际棉花指数(M)78.24美分/磅,较上周上涨1.52美分/磅,涨幅1.97%,折人民币进口成本13128元/吨,较上周上涨232元/吨,涨幅1.8%;内外棉价差1481元/吨,较上周缩小426元/吨。(详见附件1)

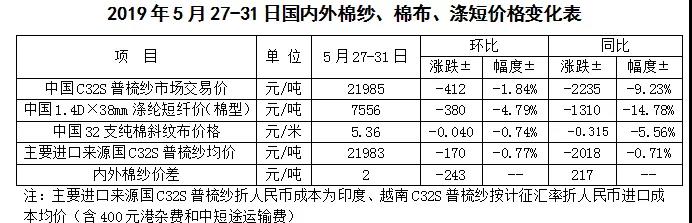

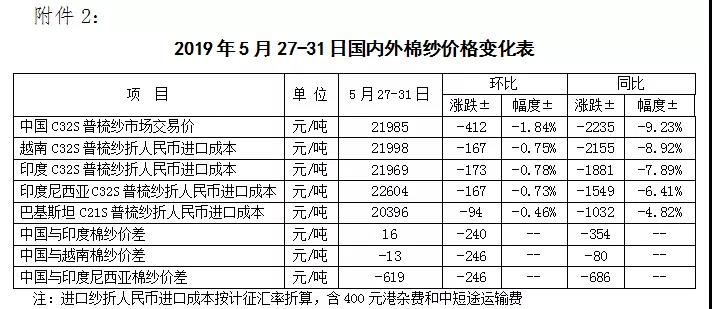

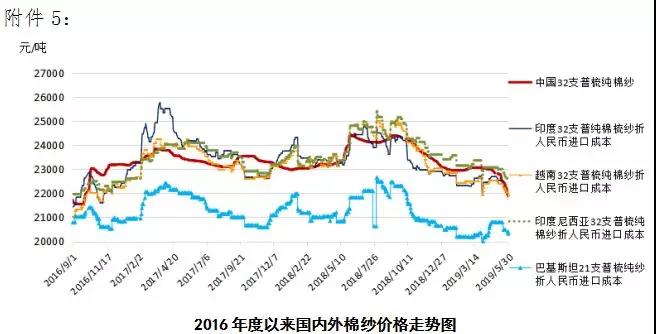

三、国内外棉纱价格延续跌势

本周,国内棉纱成交甚少,库存不断增加,纯棉纱价格继续下跌;国际棉纱需求转差,外纱价格下跌,常规纯棉外纱均价与国产纱价格基本持平;国内棉布市场淡季深入,纯棉布价格继续下行;涤纶短纤价格随原料PTA继续下跌。

四、后市展望

国际棉价继续承压。中美贸易摩擦迟迟未解决,美国又取消对印度普惠制待遇,对墨西哥加征关税,比索暴跌2%逼近4个月低位,助推美元指数继续上升,市场愈发担忧贸易紧张局势和全球经济增长放缓,令市场承压。国际棉花市场方面,目前印度棉花播种已经开始,由于印度棉价高企,市场普遍认为今年印度植棉面积将会增加,USDA预计2019/20年度印度植棉面积1.852亿亩,同比增长0.8%;近日,巴西棉花出口商协会预计,2019年巴西棉花总产量将增加到264万吨,同比增长32%,各机构、国际贸易商预计巴西棉增产将弥补澳大利亚、乌兹别克斯坦等减产,同时打压ICE反弹高度;虽目前美国棉花播种进度交往年有所落后,但弃收率大幅下降,促使美棉产量预计增加近20%。消费方面,贸易摩擦使下游纺织服装消费放缓,国际棉纱需求下降,叠加ICE期货和全球棉花现货大幅下跌,导致国际棉纱量价齐跌。短期内,不利天气短期支撑难以持续,国际棉价可能继续承压下行。

国内棉价延续弱势格局。中国5月官方制造业PMI为49.4,重回荣枯线下方,创3个月新低,还为同月历史最低值,从分指标看,新订单指数和库存下滑至临界点之下,表明制造业市场需求快速回落,库存重新积累,意味着后续企业生产和营收面临一定程度的放缓。棉花市场方面,据监测系统数据显示,截至5月31日全国累计交售籽棉折皮棉609万吨(产量预计610.5万吨),累计销售皮棉427万吨,尚有183万吨新棉待售;郑棉期货仓单较上周减少约1.8万吨至72.5万吨;5月5-31日储备棉累计挂牌量约22.3万吨,成交率达到80%以上,供应端整体较充裕。4月以来,下游需求明显转差,棉纱、棉布库存快速增加,并逐渐向上游传导,原料采购进度也明显下滑。监测系统数据显示,5月初棉纱库存折天数21天,同比增幅50%。5月以后,随着美国对中国2000亿美元商品加征关税正式实施,整个产业链陷入悲观状态,前期订单抢跑效应消退。加上3000亿美元输美商品加征关税悬而未决,服装、面料贸易商不敢囤货,市场订单寥寥无几,纺织企业面临被迫减产困境,预计国内棉纺织市场弱势格局短期难以改变。随着中美贸易摩擦的持续,国内纺织企业与其焦急等待,不如尽快作出战略应对,扩展内销市场,开拓新兴市场,提高抗风险能力,方能继续保持平稳发展态势。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn