PX产业:PX行业发展的前世今生—扩能遇瓶颈 进口抢先机

来源:锦桥纺织网 2019/4/1 13:52:35 编辑:KK对二甲苯作为炼油及化工关键衔接点,隶属于芳香族烃,既是二甲苯下属产物邻、间、对中最为重要的产品,亦是聚酯产业龙头原料。但因PX项目低毒争议性及入行门槛高,近十年时间内其产能年均增速仅8.51%,与需求表现形成明显错配,故而市场缺口不断扩张,进口货源迅速涌入,PX进口依赖度连续攀涨并突破6成,造成聚酯产业链条内巨大资本外流。

对二甲苯(PX)是一种石油化工品,无色透明液体,具有可燃,低毒化合物,毒性略高于乙醇,其蒸气与空气可形成爆炸性混合物的特性,故属于我国《常用危险化学品的分类及标志》(GB13690-92)中第3.2类中的闪点易燃液体。

中国PX发展规律—基数大、增速慢

PX作为工业中重要中间体被广泛的应用于有机合成当中,全球约90%以上PX用于生产PTA,少量PX用于生产DMT和医药中间体等。而PTA是生产聚酯产品主要原料,随着聚酯在纺织服装、饮料包装等领域的大量应用,推动PX产业快速增长。

全球领域范围内,PX供应格局呈现“亚洲集中,中韩日鼎力”局面。截止至2018年底全球PX产能总计5642.2万吨,同比增加4.99%,其中亚洲总产能高达4240.1万吨,占比近8成。近年内全球新增产能投放亦集中于亚洲区域,其中韩国在2014年产能增速高达51.7%、印度则是在2015年开始迅速扩张。

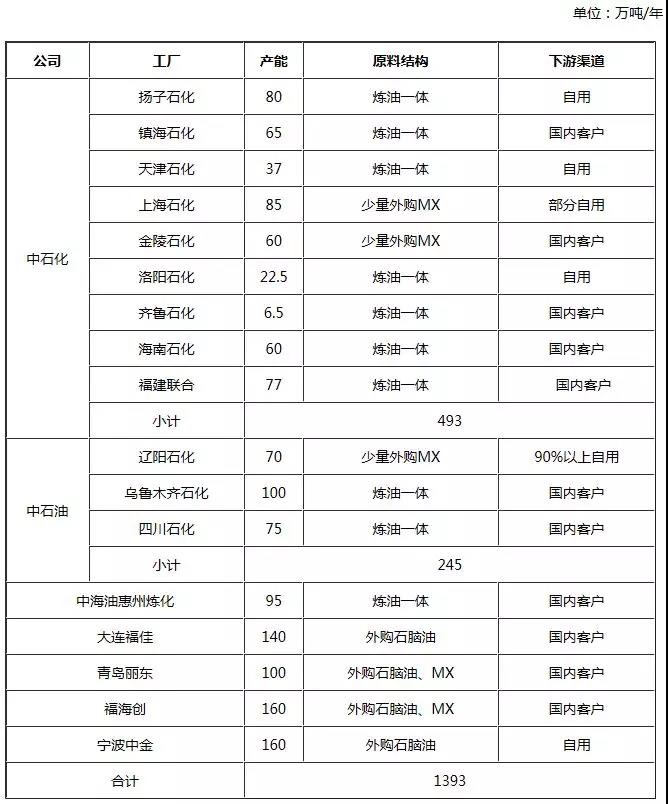

中国PX生产装置情况表

中国PX产能总计1393万吨,按企业性质来划分以中石油、中石化为代表的国有企业居多、按区域来划分以华东、华南居多。全国总计17家生产工厂,其中2000年以前投产企业5家、2000-2010年期间投产企业8家、2010年以后投产企业4家,企业扩张尤为缓慢。造成该现象的主要原因:一、PX行业进入门槛较高,对资产要求、抗风险能力及工艺技术均有严格要求,因此PX产业多集中在两桶油等大型国营资本手中;二、则是因其低毒争议广受关注,存在民间阻力,如广东茂名游行事件、福佳大化迁址、云天化项目搁置等等,因此阻碍其新装置的上马,PX行业发展显现局限性。

PX、PTA发展步调不协调

因此在宏观环境及自身发展弊端的双重作用下,近十年内PX供应能力并未得到有效释放,仅2010-2013年期间小幅提升,年均增速高点为36.18%,随后2013年至今,中国产能增速相对迟缓,自宁波中金于2015下半年投放后,产能增长便进入停滞阶段。

反观PTA方面,先是2010-2014年产能急速扩张,年均增速高点为56%,而2014-2015年PTA经过产能过剩阵痛期,随后2016迎来落后产能出清,最终在2017年下半年后迎来供应平衡。2018年中国PTA国内总产能5129万吨/年,产能较去年持平。2018年中国PTA总产量4073.6万吨,同比增加14.16%。主要是因为国内PTA存量产能复产对于PTA供给量形成提升及聚酯扩张带动PTA消费量增加,导致PTA产量大幅提升。PTA产能严重过剩导致新进入者相对谨慎,这也是近两年PTA产能增速放缓主要原因。

PX供应与PTA需求的错配格局主导下,中国PX供不应求格局不断深化,截止至2018年底,国内PX产量1031.97万吨,需求量高达2668.21万吨,远远不能满足国内下游生产所求。

供应端来看,呈现“基数小、产出低”现象,因项目要求高、回报周期长等产业特征制约,中国PX产能增速较缓慢,总产能仅1393万吨,尚不到PTA产能基数的1/3;而中国地理位置分布差异及装置投放年限较长影响,PX开工负荷维持在8成水平以下,实际有效并未得到完全释放。而与此同时,需求端在聚酯行业自身产业格局升级的稳步推进下,发展轨迹已进入新周期,表现出先发制人、后力强劲的趋势。由此带来的则是PX供应及需求的不协调,中国PX市场供应缺口不断扩增。

进口高度依赖日韩将占先机

在供应缺口扩张背景下,中国PX进口依赖程度不断加深,近十年时间内,我国PX进口量年均增速快于产量年均增速16.1个百分点,国内PTA工厂所需日常生产原料中,有6成附近是需要依靠进口货源的,中国PX供不应求格局显现常态化。

自2010年起,我国进口PX总量高达8815万吨,并呈现逐年递增走势,其中2015年原腾龙芳烃PX装置意外爆炸停车事件给原本孤立难支的中国市场又一记重击,当年PX进口量增速高达16.81%。至2018全年PX总进口量1590.51万吨,月均进口量高位突破150万吨,几近每月PX国内产量的两番,换言之,2018年因PX进口数量庞大,我国去年有近170亿美金资产流出。同时PX作为整个聚酯链条的主要赢利产品之一,聚集全产业链大量现金流,每年以倍数趋势向外输出。因此60%以上高度进口依赖度,成为PX行业痛点。

在PX产量远远不能满足下游PTA扩增所需背景下,邻国对我国PX进口进行布局,其中以韩国、日本、印度为代表的进口货源大肆涌入,凭借其地理及成本优势优先抢占市场。其中韩国始终位列进口来源国首位,其国内石化装置基本均是用于向中国输出,2018年全年对中国出口PX高达660万吨,占进口货源的42%;日本、台湾地区则表现较稳定,日本方面近十年时间内已基本没有石化投入,台湾则是因民间阻力自台湾南部一千万吨炼油厂关闭后石化项目便逐渐流失发展空间;其中印度近年内则展现快速增长趋势,一方面新增产能,配合国内聚酯全链条发展,另一方面则是扩大对中国出口份额,2017年进口量同比增长4倍。

PX作为关乎民生的重要化工品之一,回首其行业发展轨迹,可谓是举步维艰,扩能既遇瓶颈、进口又抢先机,市场不健康是发展步伐,必然造成引起市场格局优化。中国现已正式提出布局PX行业,借势十三五规划东风,PX将在近2年时间内迎来产业高速发展期,敬请关注《下篇:PX行业发展的蓝图-新增产能迸发供需格局前瞻》。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn