1月纺织企业调查:棉花库存升至112万吨 棉价不会深幅下跌

来源:山东省棉花协会 2010/2/5 11:21:58 编辑:Kuangjie 12、1月国内棉纺原料市场除涤短在PTA原料上涨、中国对韩国进口PTA反倾销等原因引起一定幅度恐慌性上涨外,棉花、粘短等以“风平浪静,微波逐澜”为主,由于12月底、1月初我国有关部门陆续下发189.4万吨棉花进口配额,导致1月我国棉花进口量大幅上升,国家发改委联合铁道部优先解决内地大中型棉纺企业棉花运输举措,再加上部分棉企春节前集中销售出货,使用棉企业选择空间大增。

1月中下旬随着电子撮合、郑棉期货盘面价格大幅下挫,近月合约价格与现货持平甚至低于同级别现货,棉纺厂和棉花流通企业纷纷直接从电子盘上接仓单,补充原料库存。山东某纺企表示,由于内地和新疆的棉企大多要求采购方现款现货,而且由于年内地棉花品级下降较大、批次多、同1批次皮棉一致性又较差,与其从市场上采购现货不如接撮合和期货仓单。至1月底郑棉期货仓单2967张、有效预报2434张,2009年同期仅分别1325张和808张,同比增幅分别124%和201%,其中新疆、湖北、山东地区皮棉生成仓单数量较大。

据悉,至1月底前后我国各主港保税区寄售棉数量已经接近25万吨左右,以美棉、印度棉、乌兹别克斯坦棉、西非棉为主。某外商表示,1月外棉SM、M级棉下跌幅度约4.50-4.66美元/磅(据FCIndex指数计算),与同级别国内棉花差价迅速拉大至1400-1600元/吨(1%关税内配额),因此国内用棉企业进口积极性再度恢复,询价和到港口保税区看大货企业增多。近日高等级美棉的签约和装运非常活跃,中国企业进口占主导。据安徽某大厂介绍,高等级美棉在“三丝”、一致性、稳定供货上都有较明显的优势,而且当前价格相比新疆棉还略有优势,正是棉纺厂逢低吸纳的好机会。

棉纺市场:12、1月虽然棉价出现滞胀和缓和下滑,3级棉市场成交价由15400-15500元/吨下跌至月底的15100-15200元/吨,郑棉期货CF1005合约从16800-17000元/吨的高点暴跌至15200元/吨附近,造成棉企一片混乱和恐慌,但是棉纱、坯布市场却表现的“波澜不惊”,由于内需订单持续升温,外销市场止落反转,再加上织造企业和中间商积极囤货,棉纺厂的生产和销售形势并没有随着棉花降温。据分析,受2009年2、3季度棉纺形势触底回暖集中在大中型企业身上,大部分中小企业仍然是“有单生产,无单停工”的状态,尽量将棉花、纱线、坯布等库存降至低位,中间商也“走1步看1步”,仓库连50%都不到,但是随着4季度出口订单集中释放,内销春夏季订单又突然放量,中小纺企积极接单、抢单、赶单,对纱布采购全面上升,河南、山东等地一些棉纺厂纷纷接到采购方预付款,有的厂门外排队提货,一些小厂1吨棉纱净利润普遍在1000元/吨以上,大厂利润更高,2月初这种“慢热”行情仍然在延续,尤其是普梳棉纱内销势头仍然很强劲。

其他纺织原料:1月国内涤短、粘短均触底反弹,涨幅分别900元/吨和100元/吨,1月初江浙市场涤短价格已经涨至10600元/吨,但是并没有对棉纺厂产品结构产生影响,“减涤增棉”或“增粘减棉”的厂家并不多。涤短大幅上涨原因主要是中国对韩国进口PTA反倾销,年底短纤厂减停产生产装置较多,再加上1月涤棉纱、涤棉布出口形势有所好转。粘短反弹则主要受棉短绒在6800-6900元/吨附近止跌反转(业内对山东夏津地区棉短绒产量估算过高),从原料压迫短纤厂提价跟从。

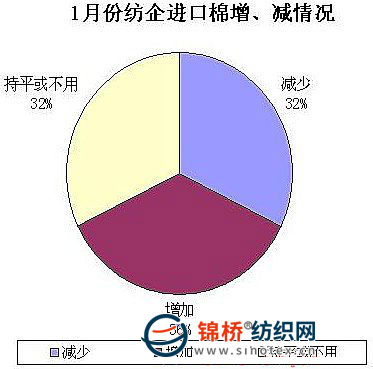

1.棉纺企业棉花库存情况:2009年1-2月国内棉纺企业棉花采购渠道放宽,个别地区甚至形成买方市场。随1初国家有关部门189.4万吨棉花进口配额迅速下发,一些虽然采购新疆棉却“远水不解近渴”的棉纺厂只得到保税区看大货,进口外棉,一些在2009年9、10月提前签合同、操作进口的用棉企业、流通企业拿到进口配额后也积极使用配额,新疆棉运输瓶颈虽然无法有效解决,但是优先运输一些大中型用棉企业的棉花,使内地市场无法形成集中采购、批量运输的情况,郑棉期货、电子撮合的下跌也激起涉棉企业采购仓单的热情,部分大中型厂棉花补库工作也接近尾声,引起内地部分囤棉企业恐慌,据悉,目前电子盘仓单主要由新疆、湖北、山东等地棉企生成。据调结果显示,49.5%企业增加棉花库存,17.4%企业减少,另33.1%企业与上月基本持平;综合平均棉花库存由12月底的35.50天上升至1月底的36.80天,折合棉花工业库存量由108.20万吨增加至112.16万吨。各企业库存分化继续加大,一些大中型棉企库存在2个月左右,中小棉纺企业最低仅15-16天。

2.棉纺企业纱布库存情况:1月棉纱价格高位企稳,报价并未随着棉花下滑而明显下跌,虽然坯布销售形势有所疲软,但是大中型棉纺厂大多采取“开足纺纱,降低织布,争取利润”的方式,棉纱销售形势虽然有些“降温”,但中低支纱订单仍然较理想,高支纱需求虽然呈现触顶回落,但是成交价却较坚挺。很多大中型棉纺厂多年的棉纱库存都被订购一空,一方面是由于前期织造服装企业订单严重不足,开开停停为主,原料库存低于警戒线,内销和出口订单突然放大,很多接订单的下游企业大量采购棉纱生产,销量实现“井喷”;另一方面是中间商和投机资金对棉花大面积减产,棉价必将大幅上涨的预期,使其加大对棉纱囤积力度,调查结果显示,11月底纺企纱线库存10.8天,坯布库存18.65天,均较12月下降,但是坯布销售开始减缓。

3.棉纺企业进口棉占总用棉比重:据悉,虽然有关部门表示将在1月中旬前“足额”发放进口棉花配额,但是据了解除89.4万吨关税内棉花进口配额已经全部下发外,100万吨滑准关税配额中仅少量加工贸易配额下发给少部分企业,大多数厂家并没有拿到,因此1月棉花进口并未“井喷”,业内传言国家将在4月增发100万吨滑准关税棉花进口配额,未得到有关部门证明,认为很可能是第1批剩余的滑准关税配额补发,不是启动第2批配额。1月进口棉使用比例略上升,主要是部分提前操作的涉棉企业赶在棉花抵港前拿到进口配额,组织进口,库存进口棉的棉纺厂也加大进口棉使用力度。被调查企业中,34.5%减少进口棉用量,18%增加,46.6%持平或不用。纺企综合使用进口棉比重15.25%,较上月增加0.73个百分点。

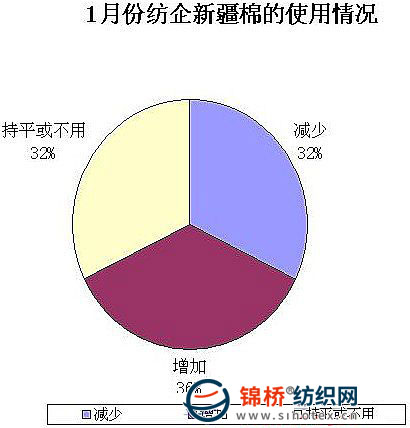

4.棉纺企业新疆棉占总用棉比重:据统计,至1月底新疆1级、2级站台上的棉花约180多万吨,但是其中有20多吨是国储棉,并且需要提前发放,9-10月优先发运2008/09年度国储棉,使棉企运输受到一定制约。新疆2、3级棉内地仓库存报价普遍在15700-15800元/吨、15400-15500元/吨,明显高于地产棉300元/吨以上,因此1月纺企采购新疆棉积极性下降。由于调查样本大多集中在大中型企业,2万锭以下企业较少,因此使用新疆棉比重较实际情况略高。调查结果显示,被调查企业中,35.6%企业增加新疆棉使用量,32%减少。纺企新疆棉占总用棉比重由12月底的54.50%增加至11月底的52.10%。

5.对棉纺前景预期:由于12、1月棉纱销售未明显降温,部分织布、服装企业和中间商仍然积极囤货,棉纺企业对2010年棉纺业的内销和出口持乐观情绪,受调查企业表示,2008棉花年度是国内纺企遭受金融危机冲击最重的1年,自2009年3、4季度就开始强劲反弹,棉纱、坯布产量再创新高,说明劳动密集型产业受冲击最早,回暖也最早。棉纺企业认为,棉价不会大幅下跌或上涨,3级棉将在14500-16000元/吨厢体内波动,皮棉加工成本和国家调控政策及2009年度供需关系决定棉花市场有很强的抗跌性。在调查中企业担心集中在:一、人民币汇率调整,一旦升值,出口压力将大幅上升;二、国家金融货币政策再度收紧,中小棉纺企业获得贷款支持的希望更趋渺茫;三、受经济恢复需要1个缓慢过程的影响,各国纷纷把鼓励出口做为“重中之重”,对中国纺织产品服装围追堵截将更频繁;四、中美关系近日“剑拔弩张”,双边关系或将恶化,互表强硬措施或将引起中美贸易战,纺织品服装出口则处在斗争的“最前沿”。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn