储备棉竞拍火爆 现货价格续涨

——中国棉花市场周报(2016年7月4-8日)

来源:中国棉花网 2016/7/12 15:39:08 编辑:KK 本周,国内棉花现货价格继续上涨,期货价格止涨略跌,国际棉价持续盘整;国内棉纱价格上涨近千元。

一、棉花现货价格续涨 期货价格回调

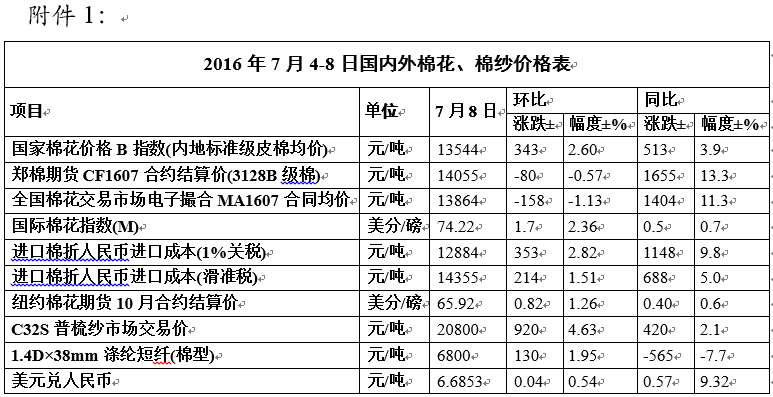

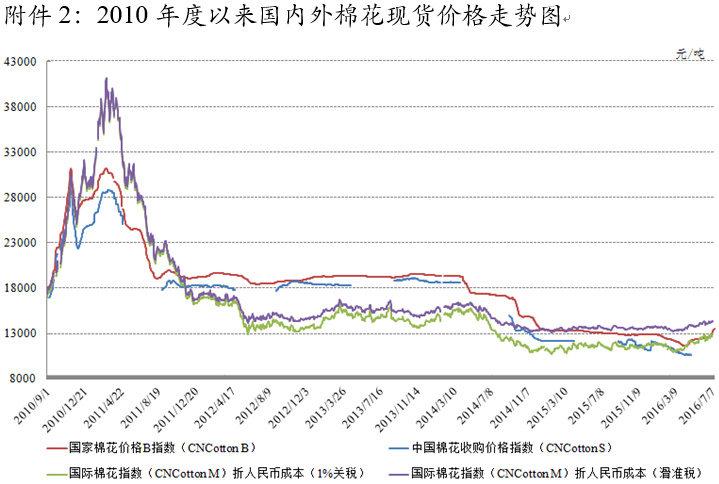

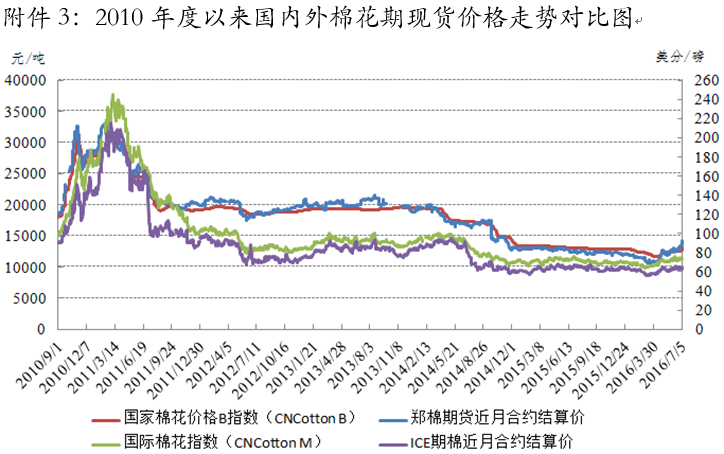

本周,国内棉花现货价格继续上涨,期货价格止涨略跌。7月8日,内地标准级皮棉销售均价13544元/吨,较上周上涨343元/吨,涨幅2.6%,同比上涨513元/吨,涨幅3.9%。郑州棉花期货7月合约结算价14055元/吨,较上周下跌80元/吨,跌幅0.57%,同比上涨1655元/吨,涨幅13.3%。全国棉花交易市场电子撮合交易7月合同均价13864元/吨,较上周下跌158元/吨,跌幅1.13%,同比上涨1404元/吨,涨幅11.3%。

二、国内棉纱价格上涨近千元

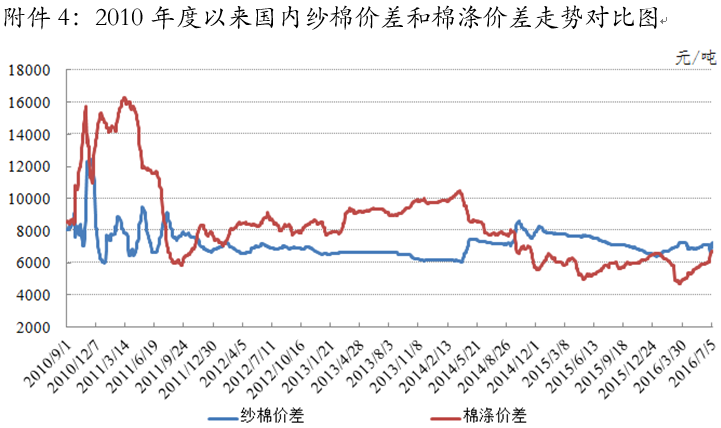

本周,国内棉纱价格上涨近千元,涤纶短纤价格涨幅过百。7月8日,32支纯棉普梳纱报价20800元/吨,较上周上涨920元/吨,涨幅4.63%;涤纶短纤报价6800元/吨,较上周上涨130元/吨,涨幅1.95%。

三、国际棉价继续小幅上涨

本周,国际棉价继续盘整。7月8日,纽约棉花期货10月合约结算价65.92美分/磅,较上周上涨0.82美分/磅,涨幅1.26%。代表进口棉中国主港到岸均价的国际棉花指数(M)按1%关税计算,折人民币进口成本12884元/吨,较上周上涨353元/吨,涨幅2.82%,低于国内市场660元/吨,价差较上周收窄10元/吨;按滑准税计算,折人民币进口成本14355元/吨,较上周上涨214元/吨,涨幅1.51%,高于国内市场811元/吨,价差较上周收窄129元/吨。

四、分析展望

国内棉价或将维持振荡格局。宏观方面,据中国证券报报道,国家统计局最新数据显示,6月CPI同比上涨1.9%,比上月回落0.1个百分点,时隔4个月后重返“1”时代。6月PPI同比下降2.6%。CPI同比涨幅已连续两个月下降,主要原因在于食品价格的回落,尤其是鲜菜和鲜果价格降幅明显。分析人士表示,展望下半年,受多重不确定因素影响,CPI虽面临一定的上行压力,但总体来看,物价仍有望保持温和态势,既不存在明显的通胀压力,也没有跌入通缩的风险,为政策调控留足空间。

基本面方面,7月4-8日,中国储备棉管理总公司计划出库销售储备棉12.37万吨,实际成交12.37万吨,成交率100%,国产棉12.35万吨,进口棉0.02万吨。截至2016年7月8日,2015/2016年度储备棉累计出库成交118.39万吨,其中国产棉成交88.76万吨,进口棉成交29.63万吨。

技术面方面,郑棉主力合约(CF1701)上周大幅波动,7月5日最高价达到15790元/吨,创本年度新高,随后出现大幅回落,最低价为14215元/吨,波动范围超过1500元/吨,持仓量变化不大,成交量有所增加,预计短期内仍可能继续大幅波动。

综上,在储备棉成交依然活跃的同时,郑棉期货出现大幅回调,说明市场参与者对后期棉花市场形势的判断存在分歧,预计短期内国内棉花价格将维持振荡格局。

国际棉价仍处于振荡格局。宏观方面,美国政府7月8日发布的6月非农就业报告显示,6月就业大幅增长明显超市场预期,这主要得益于制造业就业攀升。更多的迹象表明,美国经济在度过第一季的低迷后开始重新加速。但是,鉴于薪酬增长放缓不利于通胀提升,美联储在加息问题上依然可能保持审慎态度。

基本面方面,美国农业部报告显示,6月24-30日,2015/16年度美国陆地棉出口净签约量为4.58万吨,较前周和前四周平均值大幅增长。2015/16年度陆地棉装运量为6.96万吨,较前周增长34%,较前四周平均值增长66%。本周,美国国内七大市场M级现货平均价格67.69美分/磅,较前周上涨0.20美分/磅。此外,由于美国农业部将于近期发布全球棉花产需预测报告,市场参与者多大对此保持观望。

技术面方面,上周纽约期货主力合约(12月合约)维持振荡,没有趋势性变化,预计短期内走势或继续受郑棉期货影响,维持振荡格局。

综上,考虑到美棉出口净签约量有所增加,预计国际棉价短期内走势偏强,但在美国农业部全球产需预测不出现重大调整的情况下,仍将处于振荡格局。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn